(原标题:断臂求生?行业大“黑马”出手)

*ST正邦的突然崩塌,可能让近年来同样在生猪养殖上狂飙突进的傲农生物深感戒惧。

在将原定的2023年生猪出栏量调降200万头之后,2023年以来,位列生猪养殖上市公司第五位的傲农生物,正持续通过多种方式多渠道融资。

9月14日晚,傲农生物又公告,拟将其全资子公司傲芯生物51%股权,以一种让人眼花缭乱的、疑似“左右互倒”的方式,转让给相关公司,以获得7亿元多元资金。但具体谁来支付这7亿多元转让款,目前还不得而知。

而且,在总额达14亿元的再融资说明中,傲农生物一反此前回避谈论猪价走势的高冷姿态,明确表示,“未来生猪价格预计将迎来周期性恢复”,“预计(公司)未来不存在亏损继续扩大的趋势”。

根据相关财报,2023年上半年,同行业中的牧原股份、新希望的亏损幅度在减少,傲农生物却在扩大。

但是,也有专业分析人士认为,在这轮中国生猪养殖史上最慢的去产能进程中,“会有更多企业退出,甚至包括头部企业步正邦后尘,直至产能完全调减到位,才会开启真正的景气周期,时间节点大概率在2024年春季。”

成立三个月即转让51%股权

谁来支付7亿多元股权转让款?

傲农生物9月14日晚间公告,公司于9月13日与漳州鸿枫农业科技有限公司签署了《福建傲芯生物科技集团有限公司股权合作意向协议》,拟将持有的福建傲芯生物科技集团有限公司51%股权转让给漳州鸿枫。

按照协议内容,漳州鸿枫及其股东对其股权结构作必要或适当的调整,包括引进必要的新投资方、吸收目标公司及其下属控股企业的核心骨干员工进入员工持股平台等。漳州鸿枫及其股东应尽快安排落实完成该事项。

根据评估机构评估意见,傲芯生物股东全部权益价值为14.67亿元。本次交易如果顺利实施,预计傲农生物通过本次交易可获得资金7亿多元,预计可产生投资收益超过10亿元。

傲芯生物成立于2023年6月2日,是傲农生物的全资子公司。该公司为控股平台,通过下属子公司开展生猪育种业务。

2023年7月19日,傲农生物董事会通过议案,同意公司以2亿元对傲芯生物进行增资;增资完成后,傲芯生物注册资本由原来的2.5亿元增加至4.5亿元。

公告显示,2022年傲芯生物总资产为17.16亿元、净资产5.4亿元,营业收入为6.66亿元、亏损3692万元;2023年7月31日,傲芯生物总资产为17.2亿元,净资产4.34亿元,营业收入3.4亿元、亏损5444万元。

此次股权转让,由傲芯生物聘请容诚会计师事务所对其进行审计,并聘请厦门嘉学资产评估房地产估价有限公司对其股东全部权益价值进行评估,评估以2023年7月31日的财务数据作为评估依据。

不过,9月14日晚,傲农生物没有发布此次对傲芯生物的具体评估报告。

据公告披露,漳州鸿枫2022年营收为0、净利润152万元,2023年上半年营业为0、净利润588万元;2022年12月底,漳州鸿枫总资产为2725万元、净资产1508万元,2023年6月底,总资产3313万元、净资产2096万元。

显然,从漳州鸿枫现有的财务状况来看,公司很难支付7亿多元的交易款项。同时,在意向协议中,也没有相关付款的具体内容。

那么,股权转让款项的支付,会不会落在协议中透露的拟引进的必要的“新投资方”?

如果是的话,这个神秘的“新投资方”又会是谁?

左手倒右手?

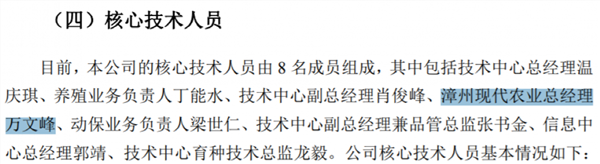

目前,漳州鸿枫已进行增资变更,其股权结构为万文峰持股70%、福建芯育生物科技有限公司持股10%、漳州莱福德农业投资有限公司持股10%、漳州市聚芯农业投资有限公司持股10%。

另据天眼查,万文峰不仅是漳州鸿枫的法定代表人,同时还是其执行董事兼总经理、财务负责人。

此外,公告还披露,万文峰是傲农生物的长期合作方,是傲芯生物的总经理;天眼查也显示,万文峰是傲芯生物的董事、经理。

同时,傲农生物董事丁能水目前系福建芯育的控股股东、执行董事,董事吴俊目前系漳州莱福德的控股股东,董事叶俊标目前系漳州聚芯的控股股东,公司职工代表监事匡俊目前系漳州聚芯的执行董事兼法定代表人,公司副总经理郭泗虎目前系漳州聚芯的经理。

因此,傲农生物称,这三家持股平台都是傲农生物的关联方。

但傲农生物又表示,截至目前,漳州鸿枫不属于公司的关联方,与公司不存在产权关系。

不过,对于傲农生物来说,万文峰并非公告中说的一般的“长期合作方”。万文峰不仅现在是傲农生物全资子公司傲芯生物的董事兼总经理,历史上也和傲农生物有紧密的关系,是其重要职员。

据傲农生物招股书披露,万文峰当时是公司8名核心技术人员之一,同时是当时公司控股子公司漳州现代农业总经理、持有该子公司20%股权。

也就是说,傲农生物要把其全资子公司的51%股权转让给另一家公司,受让股权公司的老大,同时是拟转让公司的董事兼总经理;此外,持有受让股权公司的30%股权的三名控股股东,又是傲农生物的董事。

狂飙突进后紧急刹车、四处融资

傲农生物雄心勃勃,其发展目标是在2030年跻身为“世界一流的农牧食品企业”。

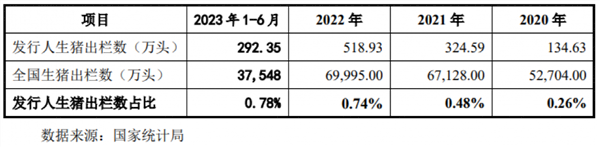

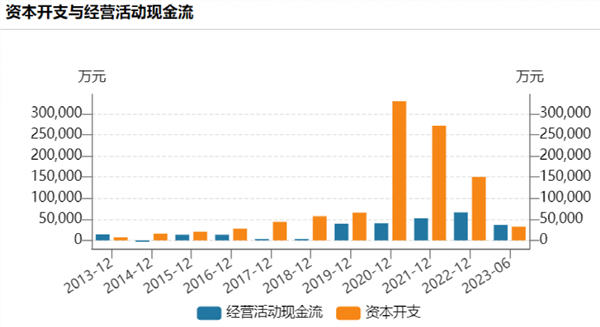

自2014年涉足生猪养殖业务以来,傲农生物的生猪出栏量狂飙突进,特别是在2020年突然猛砸超30亿元、之后又连续巨额投入的情况下,其出栏量由2020年度的134.63万头,猛增至2022年的518.93万头,进入上市公司前五名,年复合增长率达96.33%。

但随之而来的是资产负债率高企。

据傲农生物披露的相关数据,截至2023年上半年末,在同行业上市公司中,其资产负债率达86.72%,仅次于正在破产重整的*ST正邦,位居全行业第二,高于行业平均水平10个百分点。

2023年6月30日,傲农生物合并报表总负债148.6亿元,其中流动负债为116.4亿元;同期,公司货币资金仅为3.7亿元。

2020年、2021年、2022年及2023年1-6月,公司利息支出分别为18763.52万元、44067.56万元、52581.71万元及24208.14万元,利息支出占当期利润总额的比例分别为19.33%、-24.19%、-40.60%及-24.55%。

根据2021年末公司定的规划,其出栏目标是力争2022年600万头、2023年800万头、2024年1000万头。

但在行业下行和财务的重压之下,傲农生物不得不紧急刹车。

2022年12月,公司对外还坚持原定的2023年800万头出栏目标,但到了2023年2月初,其2023年出栏量的对外口径突然调降至600万头。

不仅如此,在漳州国资以3.9亿元参股,控股股东和实控人大笔减持套现、股权大幅质押融资之后,此次又拟以一种云山雾绕的方式,通过转让全资子公司51%股权,以获得7亿多元资金,同时还在力推非公开发行,以融资14亿元。

目前,傲农生物的股价,已经从最高时的28.49元,大跌至8.54元;市值为74.39亿元。

忌谈养殖成本

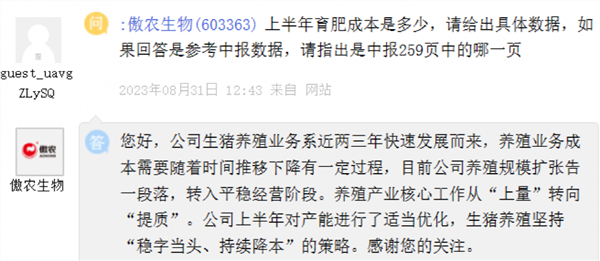

对于公司的生猪养殖成本,傲农生物一直有些讳莫如深,极少对外界公布。

8月31日,有投资者在上证e互动中向公司提问,上半年育肥(猪)的成本是多少,但傲农生物却没有予以明确回应。

直到此次定增募资,傲农生物才在相关回复中间接披露了其养殖成本。

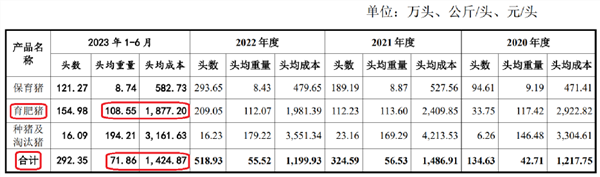

根据公司披露的相关数据推算,2023年上半年,傲农生物的整体平均养殖成本是19.83元/公斤,育肥猪的平均养殖成本是17.29元/公斤。

牧原股份在接受机构调研中披露的数据是,其7月份生猪养殖完全成本在14.3元/公斤左右,部分优秀区域养殖完全成本在14元/公斤以下,优秀场线养殖完全成本在13元/公斤以下。

相比之下,傲农生物的生猪养殖成本,最少比牧原股份高出约20%。

如果说牧原股份是生猪养殖行业中最优秀的公司,可比性不强的话,那么,傲农生物认为比较有可比性的新希望,其公开披露的8月份的生猪养殖成本约为16.6元/公斤。与新希望相此,傲农生物的生猪养殖成本也至少高出约4%。

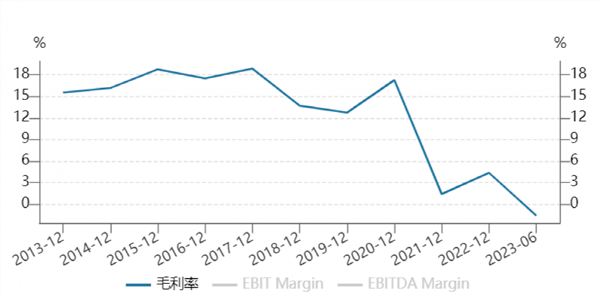

而近年来,傲农生物的毛利率大幅下行,从2020年的17.26%,暴跌至2023年6月底的-1.57%。

从2023年上半年相关生猪养殖企业的经营情况来看,尽管都处于亏损状态,但具体情况却不一样。

由于控制了养殖成本,2023年上半年牧原股份和新希望都同比减亏:牧原亏损27.79亿元,相对于上年同期66.84亿元的亏损额大幅减少;新希望亏损29.83亿元,其去年同期亏损额为41.4亿元,亏损额也在同比下降。

但傲农生物2023年上半年亏损8.09亿元,相对于去年同期6.77亿元的亏损额增加不少。

在长江证券农业行业首席分析师陈佳看来,当前养猪产业面临的主要矛盾是“软预算约束”(指一个经济组织遇到财务困境时,借助外部救助得以继续生存这样一种经济现象)。

陈佳指出,在2019-2020年的超级猪周期,资本高位入局,新增产能迅猛增长。由于当时猪周期的高暴利,导致一些新增产能在选址上、猪场设计上、管理人员的能力上不达要求,形成了行业新业态“高成本产能过剩”。

也正是在2020年,傲农生物开启了大规模挺进生猪养殖的“大跃进”,两年时间生猪出栏量暴增2.85倍,但同时也留下不少后遗症。

急盼新一轮猪周期

生猪养猪的盈亏情况对傲农生物的影响很大。

据9月15日更新版的向特定对象发行股票募集说明书披露,2021年、2022年及2023年1-6月,傲农生物养殖业务占主营业务比重分别为20.73%、25.23%和28.51%,但是,其对营业利润的影响分别为104.46%、96.45%和120.44%,公司整体业绩大幅亏损主要是受养殖板块业绩变动影响。

6月初,有投资者在上证e互动上请公司发表对生猪价格后市行情的看法,当时傲农生物回复称,“猪价走势难以精确预测,根据目前的情况,公司采取以‘稳’为主的务实保守策略,做好万一猪价行情持续低迷情况下‘打持久战’的准备。”

不过,和上述回避的态度相反,现在傲农生物对猪价后市行情的研判变得更为明朗乐观。

在9月14日晚间发布的向特定对象发行股票募集说明书中,傲农生物称,“我国生猪养殖行业2023年开始的能繁产能去化,将支撑新一轮猪周期的开始,随着产能持续去化,未来生猪价格预计将迎来周期性恢复”,“有望开启新一轮周期复苏”;“随着未来上游原料价格企稳回落,生猪价格周期性回暖,公司持续采取降本增效措施,预计未来不存在亏损继续扩大的趋势。”

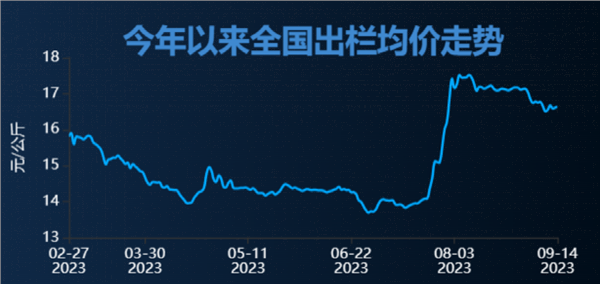

但是,从中国生猪预警网发布的猪价走势来看,在8月份的价格大涨之后,9月份猪价又进入回调状态。

据布瑞克农产品集购网高级分析师徐洪志介绍,下半年猪价出现了一波明显反弹,从最低点13.8元/公斤涨至17.5元/公斤,涨幅在20%以上,目前有所回落。

徐洪志对中国基金报记者表示,目前生猪市场正处于新旧周期的转换过程中,表现为价格反复磨底震荡,养殖利润亏多赚少。

对于新一轮猪周期何时开启,徐洪志判断有两种可能:一种可能是从2023年末开始,另一种可能是拖延到2024年春季开启。

在徐洪志看来,影响猪周期新旧转换的决定性因素是去产能的程度,而当前正处于史上最慢的去产能进程之中。

“下半年仍会是去产能的大环境;猪价下半年仍会处于较低水位,怎么涨上去,大概率会怎么跌下来。”2023年8月,对于后期猪价走势,知名农业行业分析师陈佳如是判断。

在陈佳看来,周期轮回的内在驱动是优胜劣汰,近几年来,资本加持的产能占比大幅提升,这导致资本背后的落后产能淘汰时间拉长,也使得周期反复磨底时间变长。

“由于去产能程度不足,生猪市场将持续笼罩在供应过剩的的阴影之下,生猪产业亏多赚少、长亏短赚的局面被迫持续下去,会有更多企业退出,甚至包括头部企业步正邦后尘,直至产能完全调减到位,才会开启真正的景气周期,时间节点大概率在2024年春季。”徐洪志最后强调。

作为生猪养殖“黑马”,2023年上半年创上市以来同期最大亏损,目前总负债148.6亿元、资产负债率高达86.72%、货币资金只有3.74亿元的傲农生物,能否顺利熬到新一轮猪周期启动之时?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP