与金融行业下的其他细分不同,保险的经营模式用“四平八稳”来形容,似乎并没有什么问题,因为它们的经营性现金流主要由保费构成,并且出于预备赔付的目的,自身投资配置也不会像其他投资机构那么激进,回报自然是中规中矩。在这种情况下,不少投资者买入保险类A股多是以配置为主,对于交易似乎缺乏兴趣,这一点与其他上市公司形成了鲜明对比。

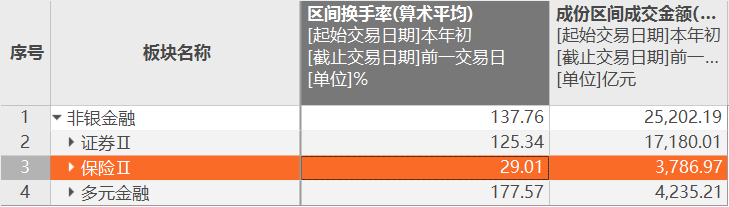

根据统计,申万非银金融行业的三大细分行业——证券、保险、多元金融当中,保险行业年初以来的平均换手率为29.01%,整体成交金额占比更是只有15%。从这些数据上来看,交易者们对于保险股的兴趣似乎并不大,这和保险股在市值上的重要地位似乎并不相称。

(按照申万板块口径划分,数据来源东财Choice)

但与换手不温不火的情况相比,险企的股价表现却是另一番景象。

同样是根据统计,截至五一假期前最后一个交易日,申万保险指数2023年内涨幅超过12%,远高于沪深300的3.63%,并且二者近期的走势有明显背离。事实上,如此走势早在去年11月初就已经出现端倪了。

(黄色K线为沪深300指数)

细究起来,影响保险股走势的因素有很多,其中除了市场推崇的“中特估”概念之外,上市险企今年元旦正式开始实施的2017年3月《企业会计准则第22号——金融工具确认和计量》和2020年12月《企业会计准则第25号——保险合同》(统称“新会计准则”)也可能是原因之一。

哪些改动最显眼?

从已透露的信息来看,上述两份新会计准则对险企的保费收入确认的时间和细节都提出了新的要求,这些都可能影响到险企的收入表现。

首先从保费收入的确认期限开始。根据行业原来实施的会计准则,险企当期一旦收妥保费(不区分趸交或期交)之后,可将其一次性全额确认为收入,但在新规下则必须在保险期间分期确认。以常见的10年期保险产品为例,按照原准则,趸交保险费是一次性确认收入,期交是在每年交费时确认,新准则下则一律在10年内分期确认收入,不论缴费期间有多长。

券商中国2020年12月报道新会计准则时,曾经引用财政部会计司有关负责人的说法指出,保费收入分期确认并剔除投资成分,将导致险企特别是寿险公司的收入大幅下降,但收入水平也会更加真实。当然,这也意味着险企的收入表现会更加均衡,不会忽上忽下。

(根据公开信息整理)

其次是保费收入的确认细节。按照新会计准则的规定,险企在对保险产品进行会计处理时需将投资成分(例如保险的储蓄和理财部分)、非保险成分、保险合同服务(保险的保障服务部分)分开处理,原有的“已赚保费”科目变为“保险服务收入”,意味着计算口径上已经有了明显变化。

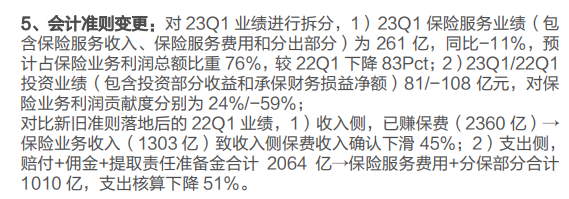

以险企中的中国平安为例,天风证券在对2023年一季度业绩拆分之后发现,该公司保险服务业绩为261亿,同比减少11%,至于投资业绩则为81亿元。在与准则实施前的2022年一季度业绩对比后可以发现,虽然公司收入侧因为会计科目变更导致保费收入确认下滑45%,但支出侧的“赔付+佣金+提取责任准备金”变为“保险服务费用+分保部分”之后,支出核算下降51%,二者都出现了明显下降。

(来源:天风证券研报)

险企利润“大爆炸”

新会计准则落地,再加上年初以来权益类资产表现平稳,险企一季度交出了相当亮眼的成绩单。数据显示,五家上市险企今年一季度扣非后归母净利润的增幅都在18%以上,新华和人保的增幅更是超过100%,营收同比增幅的情况也与之类似。此外,五家险企当中除人保之外,剩下四家公布的一季度总投资收益率最低都有3.3%,最高的太保甚至达到5.6%。

对于这种情况,新华保险的相关负责人在接受中证网采访时已经指出,新金融工具准则下更多金融资产需以公允价值计量,且其变动计入当期损益,投资资产及其收益将更充分及时地反映资本市场变化的影响。在市场相对去年同期有明显改善的背景下,公司2023年一季度总投资收益及净利润较去年同期均有较大幅度增加,另一家上市险企的财务负责人在接受上证报的采访时也作出了类似表态。

(数据来源:东财Choice)

机构人士怎么看?

顾名思义,在新会计准则实施后,险企的保险服务收入数字上确实下降不少,但这并不意味着基本面一定有变,不少机构也持有类似观点。

普华永道中国内地保险行业主管合伙人胡静在接受中证网采访时指出,险企原准则下的收入确认方式更多与收费时点、收费规模挂钩,在新准则下则是主要反映了服务期间提供服务所产生的收入,这一原则与非保险企业更趋同。因此,大部分险企的收入金额可能会降低,但由于收入的定义已经发生变化,所以不应与以前的保费收入简单对比。

海通国际发布的研究报告也显示,从模型收入角度上,险企收到的现金流总额并没有变化,但确认周期被拉长,新业务对当年保险服务收入贡献将下降,而未来的现金流收入稳定性将加强。并且,对于已经度过缴费期的存量保单,可能因为追溯调整的要求而重新贡献收入。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP