作为红极一时的体育巨星,迈克尔·乔丹(下文中统称为“乔丹”)曾是不少人的心中偶像,其影响力也早已延伸到篮球领域之外。在这种情况下,乔丹的名字和形象被用到商业领域,其效果和当红小生代言产品几乎一模一样,有意冲击上交所主板的中乔体育就是最好的例子。早在至少10年前,中乔体育从商品到商标都充满了乔丹元素,虽然按招股书的说法,公司并未直接利用其形象进行企业和产品宣传,不过单是“乔丹”这两个字,就足以让公司一夕爆红了。

问题是,爆红并非毫无代价,中乔体育2011年便已过会,“蹭”乔丹的名气无疑是原因之一,但这也为公司带来了漫长的法律纠纷,不仅上市进程延宕至今,也严重影响到了公司的发展速度。

名声靠“蹭” 官司没完

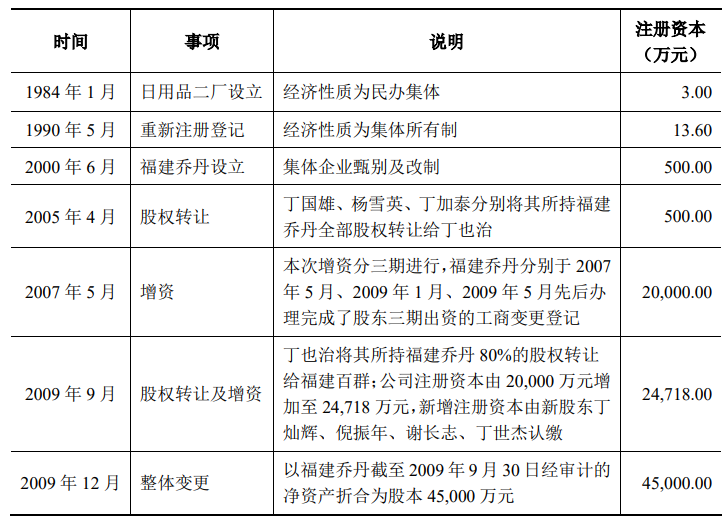

中乔体育从商品到商标都充满了乔丹元素,甚至连公司名称都是如此——因为公司原名就叫“乔丹体育”。很明显,普通消费者乍一看会以为这家公司就是乔丹在中国开设的企业,而他们在名人效应的影响下也会选择大买特买。不过,实际情况并非如此。

中乔体育的招股说明书显示,该公司的前身是1984年1月在福建省晋江县设立的民办集体企业日用品二厂,注册资本为3万元,至于后来改制为福建乔丹(中乔体育的前身)还是2000年6月的事情。而公开资料显示,乔丹是在1984年以选秀第1轮第3位身份被芝加哥公牛队选中进入职业篮球圈子的,2000年6月正是他的第二次退役期间,但不论从股权变动亦或公司性质上,他都与福建乔丹没有任何关系。

(来源:中乔体育招股说明书,2023年3月版本)

事实上,中乔体育和乔丹不仅在股权上没有关系,就连中乔体育曾经引以为傲的“乔丹”商标,也并非由乔丹本人授权而得。

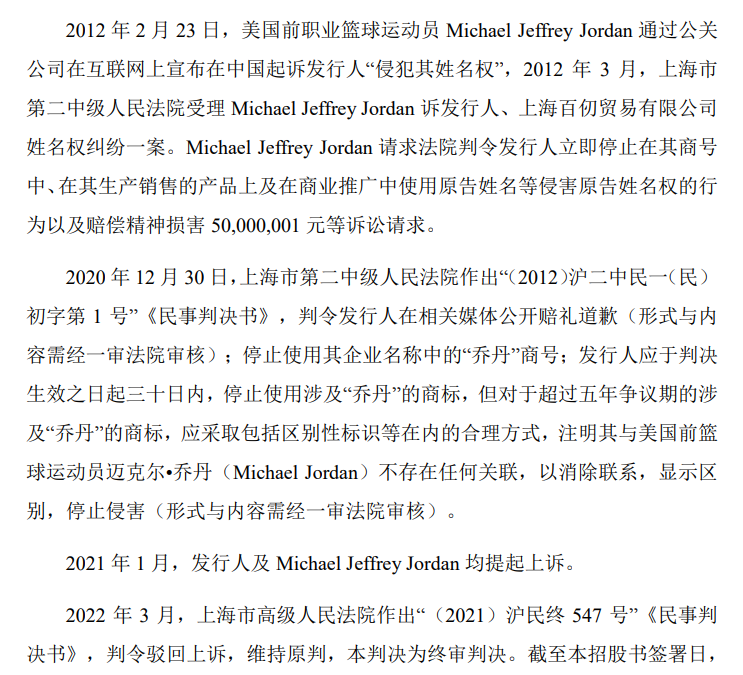

根据招股说明书当中的信息,公司曾用的商号及产品商标与乔丹的姓氏翻译相同,但乔丹本人并没有授权使用。早在2012年,乔丹便以“发行人以不正当手段注册争议商标”、“争议商标属于‘有其他不良影响’的标志”为理由申请撤销中乔体育注册的78项商标,与此有关的法律诉讼直到2022年才告一段落。

根据上海市第二中级人民法院2020年12月30日出具的民事判决书,中乔体育不仅被判令在相关媒体公开赔礼道歉,停止使用含有乔丹的商号和商标,涉及乔丹但超过五年争议期的商标也被要求做出合理区分。简单来说,中乔体育需要在判决之后全面“去乔丹化”。

需要注意的是,原告方尚未就案件申请强制执行,公司履行判决的结果也未经过法院的确认,意味着未来仍有进一步处罚的可能。

(来源:中乔体育招股说明书,2023年3月版本)

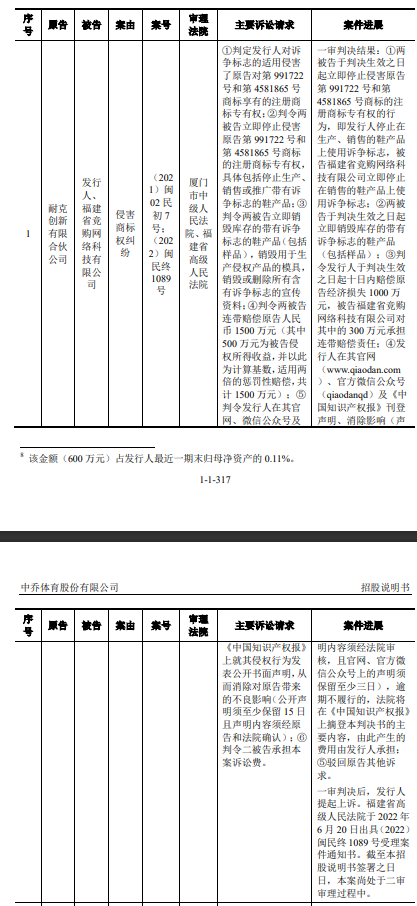

不仅如此,中乔体育还被耐克创新(耐克商标的持有人)起诉至厦门市中级人民法院,要求停止侵害原告商标权,并且与福建省竞购网络科技有限公司共同赔偿人民币1500万元。截至该招股书签署日,相关案件已经上诉至福建省高级人民法院,仍在二审过程当中。

(来源:中乔体育招股说明书,2023年3月版本)

大举开店 赚钱艰难

就算不考虑法律上的问题,单从主营业务来看,中乔体育也不是“最吃香”的那个。

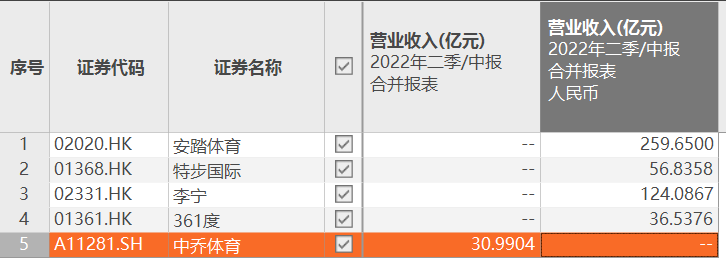

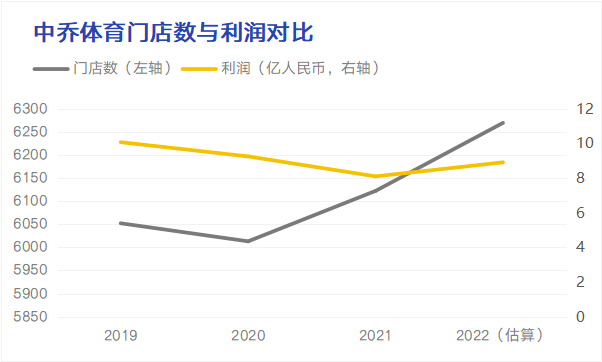

根据招股书,中乔体育的主营业务由运动鞋、运动服装、运动配饰构成,其中前两项为公司贡献了超过98%的营收。而且与同行一样,中乔体育也在大量开设专卖店,截至2022上半年的专卖店数量为6269家,在已上市的国内自主运动服饰品牌中排第三位,仅次于安踏(9223家)和李宁(7112家)。

但从实际情况来看,公司的专卖店数量与营收似乎不成比例。

在对财务数据整理之后可以发现,公司2022上半年的门店数量虽然是安踏的68%,但营业收入只相当于安踏的大约12%,甚至低过361度——因为同样是根据招股书,361度的门店比中乔还少了903家。

(根据上市公司及招股书的财务报表整理,币种已统一为人民币)

事实上,不成比例的不只是营收与门店数量,公司开店步伐与利润增长似乎也是同样状况。在对招股书数据整理后可以发现,公司门店数量虽然从2019年以来一路增长,但利润却并没有同步上升,就算将2022上半年数据乘以2估算全年利润也是如此。

在这种情况下,公司大量开店是否能够带来预想中的利润,恐怕值得进一步探讨。

(根据招股书数据及财务报表整理,按照2022下半年未新增门店,2022全年利润=上半年利润*2进行假设)

为什么在大量开店的情况下,中乔体育的利润却“拖了后腿”?这可能与公司的经营模式有关。

按照招股书的说法,公司主要采取经销商的经销模式,与经销商的《区域经销合同》每年一签,经销商在《订货明细单》中所订货品须自行承担,除质量问题外一律不退,明细单中货品运抵双方约定货运站,经销商签收销售出库单后视为完成交货,这与其他可比公司的情况完全不同。报告期内,中乔体育的经销收入占比均超过80%,同期李宁的经销收入占比低于50%,安踏旗下的FILA品牌更是全为直销、安踏品牌的经销收入总体占比也明显低于50%。

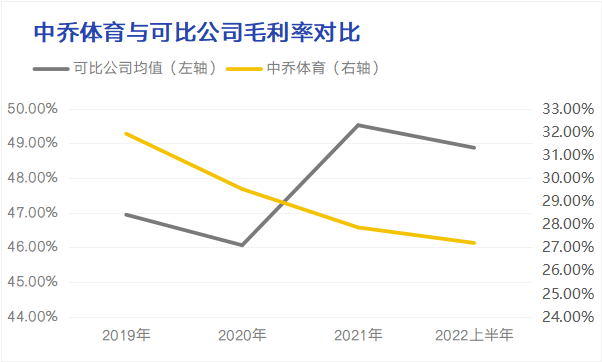

在依赖经销商的情况下,中乔体育受影响的不只是利润,还包括公司的利润率。根据招股书,自从2019年以来,中乔体育的毛利率已经从32%跌至27%附近,同期四家可比公司的毛利率均值大致维持在46~49%之间,二者差距越拉越大。

合理推测,如果公司未来仍大量依赖于经销商贡献利润,前述毛利率仍存在进一步下跌的空间,差距也会越拉越大。

(根据招股书整理,四家可比公司为李宁、安踏、特步、361度)

总结起来,中乔体育曾经因为乔丹而大赚特赚,但在法律纠纷尚未完全解决的情况下,“傍名人”得来的收益持续性值得怀疑。哪怕不考虑法律纠纷,中乔体育虽然在拟募投项目当中表示将斥资建设战略直营店和直营渠道,但冰冻三尺非一日之寒,在严重依赖经销渠道的情况下,直营渠道短期恐怕很难为公司带来可观收入,以上不论哪一点都可能影响到公司上市后的业绩表现。

如果中乔体育最终成功IPO,投资者在参与可能的申购时,以上因素需要考虑在内。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP