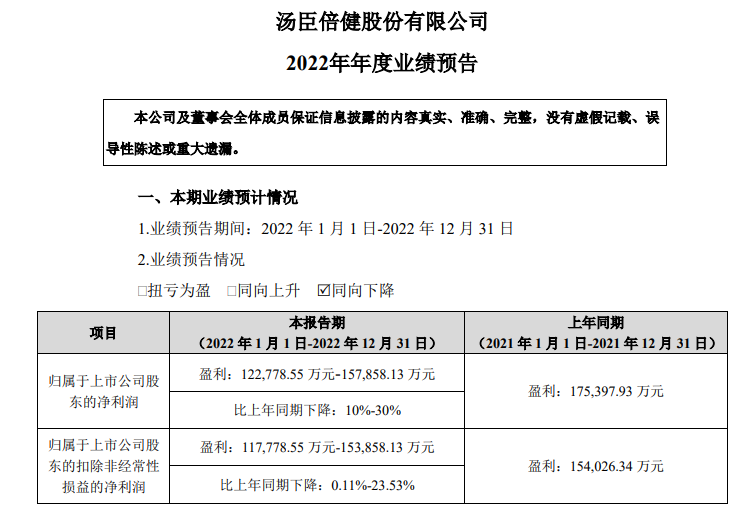

1月2日晚间,A股营养保健品龙头汤臣倍健发布公告称,2022年公司预计实现盈利12.2亿元至15.8亿元,同去年相比下降10%—30%,扣非净利情况稍好些,但同比仍下降0.1%至23.5%。

对此,汤臣倍健解释道,由于品牌推广、电商平台投入较上年同期增加和非经常性损益较上年同期减少,预计公司2022年度业绩较上年同期有所下降。

随着2020年新冠肺炎疫情的爆发,人们对于提高身体免疫力的认知不断提升,为何汤臣倍健22年业绩还出现了下降呢?

成在渠道 败在转型?

说到汤臣倍健业绩下滑的原因,与汤臣倍健的渠道选择不无关系,可以说,汤臣倍健成为营养保健品龙头要归因于渠道建设,而如今面临业绩下滑,主要也是渠道的问题。

选择决定命运,这话对于人生来说可能决定的是成功与否,对于企业来说,则可能决定的是企业的生死存亡。而这句话对于近些年风波不断的保健品市场,显得尤其适用。

在保健品市场,销售渠道多种多样,但主要的渠道还是企业招募销售人员,由销售人员在直接向消费者推销产品的直销模式,在药店等渠道销售的经销模式和公司直接经营网店、线下店铺的直营模式。选择直销模式的保健品企业有很多,其中无限极、安利纽崔莱等知名保健品品牌选择的都是这种模式为主,而汤臣倍健则选择了经销与直营模式相结合的方式。

直销固然有它的好处:渠道费用低、产品销售快、企业基本完全掌控渠道,然而,由于直销人员普遍存在很大的业绩压力,一些人员就会采取使顾客比较反感的频繁推销方式,导致长期稳定顾客的流失,不利于长久经营。

更严重的是,在业绩压力和销售提成的诱惑下,直销模式很容易就变为发展下线的传销模式,前几年,权健就被爆出在销售保健产品时涉嫌违法传销,最终权健帝国崩塌,涉案人员也被移送司法机关处理。

而汤臣倍健则选择了经销为主的模式,尽管销售费用较高,但老百姓普遍对于药店有信任感,大多认为在药店买到的保健品要更让人放心。汤臣倍健是国内第一家把保健食品引入otc药房渠道的厂家。相对于当时安利的直销模式,有实体药房作为背书,极大增强了消费者的信任。

在品牌代言方面,汤臣倍健也一直选择重金邀请顶流明星,不仅邀请冬奥会明星选手谷爱凌作为汤臣倍健的品牌代言人,还邀请了曾演唱《情人》《只因你太美》等当红流行歌曲的新一代顶流明星蔡徐坤担任旗下子品牌Yep的代言人,近期蔡徐坤有关Yep高光小粉瓶的一条微博,点赞转发评论均超过100万,其中多位蔡徐坤的粉丝也发了购买汤臣倍健相关产品的微博。

经过多年持续不断在渠道和品牌建设方面的投入,汤臣倍健牢牢占据了药店渠道保健品销售的领先地位,并大幅提升了公司品牌的价值。因此尽管汤臣倍健销售费用近几年每年都要花掉超过10亿元,并逐年增长,但公司的营收近年来每年也在稳定增长,10年的年化增长率还超过了20%。汤臣倍健没有选择直销的模式,成功依靠经销为主的方式,成了如今的营养保健品龙头。

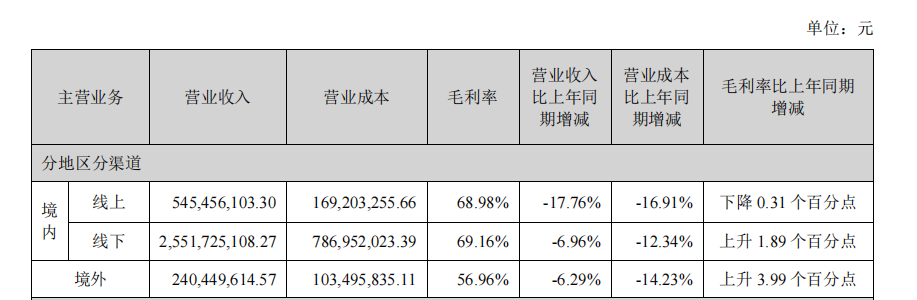

然而,进入2022年后。汤臣倍健却在销售方面出现了许多的问题,从公司半年报来看,无论是代表自营的线上模式,还是代表药店渠道的线下模式,营收均有所下滑。

究其原因,除了2022年受制于疫情,各渠道货物周转受到影响,线下药店客流量有所下降等因素外,公司转型不畅或许也是重要原因。

2021年,或许是不满于线下渠道销售费用过高,汤臣倍健开启了改革模式,推出了线上线下一体化战略。将经营重心调整为线上线下同步投入,以期直营等较低费用的业务占据更大的比重。

然而截至2022年三季报,汤臣倍健线上渠道收入仅增长3.95%,线下渠道收入却下降3.86%。结合2022年糟糕的年报预告看,汤臣倍健可谓是“捡了芝麻,丢了西瓜”。

此外,公司线上和线下渠道售价不一致,给消费者的体验感很不好。“看到线上的价格后,感觉之前在药店购买的产品有所不值”有消费者这样表示。

四处跨界 八方折戟

除了改革不见起色,近几年汤臣倍健在并购方面也是动作频频,却频频“吃灰”。

2015年,汤臣倍健公告称,公司投资人民币8,760万元,入股基因测序企业上海凡迪生物科技有限公司,持有19.0435%股权;另外通过与广发信德设立的健康产业投资基金持有7.227%股权。

一家保健品公司投资基因测序企业,属实是大幅度跨界了,而正当投资者期待汤臣倍健可以通过该笔投资在基因领域有所建树时,距离买入该公司股权仅仅1年多,汤臣倍健就宣布将所持有的凡迪基因7.6174%的股权转让给三胞集团南京投资。

到了2019年,凡迪集团开始显露颓势,出现了延迟支付工资和应付款的资金链断裂迹象,2020年1月10日,凡迪法人及总经理向各股东发出《关于公司经营再次出现严重困难的紧急报告》,宣告公司彻底进入经营困难状态。

2022年10月,汤臣倍健彻底退出上海凡迪基因科技有限公司。从这场收购结果看,显然是失败的,而作为保健品公司的汤臣倍健,尽管在凡迪也派出了董事,但显然也没能从股东角度给凡迪带来什么有用的帮助。

2019年,汤臣倍健耗资5.5亿元,并购了澳洲益生菌品牌Life-Space Group Pty Ltd(LSG),尽管从业务上看,益生菌也可以归类为保健产品,与汤臣倍健的主营业务有一定的协同性,然而该公司的主营业务在澳大利亚,与公司主营业务在国内的这也导致这次并购的“水土不服”也来得相当之快.

在2019年的年报中,汤臣倍健就宣称,由于在澳洲市场的业务未达成预期,公司对合并LSG形成的商誉进行了减值测试,计提商誉减值准备100,870.89万元,这一减值也直接导致汤臣倍健在2019年亏损达3.56亿元。

据同花顺数据,近十年来,仅汤臣倍健公告中涉及的并购重组或项目投资等资本运作就多达24项,部分未公告的小型项目更是数不胜数,然而时至今日,公司的仍需靠国内的保健品业务支撑业绩,这些并购重组即便未出现暴雷现象,也多半是雷声大雨点小。

发力主业 好过“乱搞”?

不论是渠道、改革转型等导致的业务结构问题,还是四处并购却不达预期导致的商誉暴雷问题,最终都指向了一个结果——公司净利润时好时坏,很不稳定。而不稳定的业绩,在资本市场是不受欢迎的。无论是商誉暴雷的2019年,还是业绩下滑的2022年,汤臣倍健的股价表现均不佳。

其实综合来看,汤臣倍健近年来保健品的主业表现还是比较令人满意的,如果平滑掉2019年公司商誉暴雷的问题,公司基本上能够保持主营业务的稳定增长。

图片来源:星空数据

从汤臣倍健所处的赛道来看,2013—2021年,中国保健品市场复合增长率达到14.12%,随着老龄化趋势不断加深,人们对于增强免疫力或辅助改善部分身体机能的保健品需求将日益增长,预计未来10年年复合增长率接近或超过15%的概率较大。

资料来源:中研普华产业研究院

结合行业数据,汤臣倍健只要能够稳定住现有的保健品市场份额,就有望享受行业增长而带来的15%左右的增长率,而作为行业龙头,汤臣倍健还具有一定的品牌溢价。尽管未来线上消费是大趋势,但由于药店售卖的特殊“信任感”仍存在,因此汤臣倍健在渠道改革的过程中也应注意跨步过大的问题,作为线下经销渠道的佼佼者,守住占比公司业绩超七成的这一渠道,目前看还是公司稳定增长的利器。

在并购重组方面,汤臣倍健应注重与公司主营业务的相关性,去寻找能够真正带来协同效应的企业,而不是寻找类似基因检测这种与公司主业几乎不搭界的标的,做到有把握再出手。

此外,从保健品的市场发展来看,目前美国保健品渗透率达50%以上,其中,60%的保健品消费者属于粘性用户;日本渗透率达40%左右;而中国渗透率仅为20%左右,其中粘性用户仅占10%。公司之前并购LSG的失败案例,也可以间接看出保健品市场未来在国内的增长空间是大于海外的。未来汤臣倍健也应该减少并不熟悉的海外并购领域,更多聚焦国内市场。

整体上看,随着国内消费者保健品消费意识的逐渐觉醒,未来汤臣倍健在不出现类似之前商誉暴雷这样的“幺蛾子”的前提下,还是有望迎来很长一段稳定增长时期的,公司或许只要做好国内的保健品市场,同时坚持做好品牌建设,保证产品质量,就能够成为给投资者稳定回报的优质公司。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP