(原标题:二季度扭亏为盈!国元证券大涨,市场吃下定心丸?)

7月11日,国元证券率先发布上市券商首份半年业绩快报。

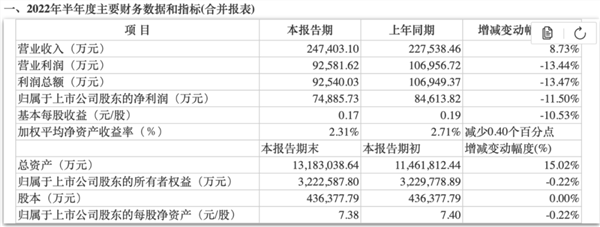

果不其然,伴随着二季度A股市场回暖,国元证券成功逆转一季度亏损局势。上半年共实现营收24.74亿元,同比增长8.73%;实现净利润7.49亿元,同比下滑11.5%。

在利好带动下,国元证券7月12日早盘高开6.2元/股,午后更是一度涨停,虽在临近收盘时打开涨停板,但最终仍收于6.44元/股,全天涨幅高达7.51%,在券商股中遥遥领先。

综合多家券商研究所观点来看,市场巨幅调整或已过去,随着券商加大对自营规模及风险敞口的调整,预计下半年自营业务将进一步企稳,券商业绩预计将随之转好。目前,上市券商估值仍处于历史低位,一定程度上存在估值与业绩错配情形,长期看可布局券商龙头、财富管理核心标的等个股。

首份券商中期业绩快报出炉,业绩大幅改善

从眼下首份券商中期业绩快报看,国元证券上半年合计实现营收24.74亿元,同比小幅增长8.73%。同时,实现净利润7.49亿元,虽同比减少11.5%,但相比于一季度1.2亿元的亏损已是大大的惊喜。

这也意味着,国元证券二季度实际净利润约为8.69亿元,甚至超过了去年上半年整体的8.46亿元。

国元证券对此表示,2022年上半年,面对国内经济运行下行和疫情防控形势趋紧的双重压力,证券市场主要指数出现一定幅度的下调,公司股权和衍生金融工具类投资发生损失,导致公司一季度有所亏损。到了二季度,随着证券市场的逐渐稳定,其积极调整投资结构,严控投资风险,证券投资损失有所减少,固定收益投资、投行承销和期货业务稳步增长,证券经纪和信用业务相对稳定。

而在一季度,国元证券仅持有交易性金融资产、交易性金融负债等产生的公允价值变动损益就高达-7.17亿元。国元证券彼时也提到,一季度亏损主要系证券市场调整幅度较大,自营证券投资业务中权益性投资产生较大浮动亏损所致。

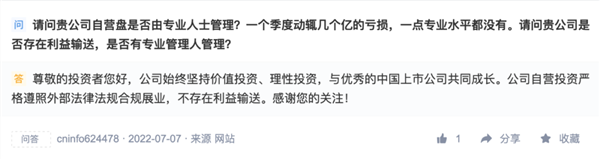

此前,自营业务的受挫也使得投资者开始着急上火。在深交所互动平台,就有投资者因一季度的大额亏损,质疑国元证券自营投资的专业能力。不过随着市场行情好转,国元证券二季度业绩大幅提升,可算是给市场暂时吃下一颗定心丸。

市场回暖,促进券商业绩改善

虽然更多上市券商尚未发布中报业绩,但相信国元证券不是唯一一家二季度业绩明显改善的券商。

据长城证券研究所统计,上市券商自营业务自2017年起,连续五年为营收占比最高的业务,在2019年占比超过30%。但受市场波动下行影响,今年一季度,上市券商自营业务收入为-21.02亿元,同比-106.41%,这让券商营收结构发生了一个较大变化。

长城证券非银金融分析师刘文强认为,总体来看,自营业务非方向改革和多元化进程逐步推进,得益于衍生品业务抗风险性对于自营业绩的托底作用,龙头券商的投资收益率与行业平均几乎持平。判断市场巨幅调整或已过去,可能会有所震荡。随着券商加大对自营规模及风险敞口的调整,预计二季度后自营业务企稳,负向影响逐渐收敛,券商业绩企稳。

另根据中泰证券非银研究团队的测算,预计二季度营收、净利润分别同比减少19%和26%,环比分别增加49%和120%,带动上半年营收、净利润降幅收窄至26%和35%(一季度营收、净利润同比分别减少33%和49%)。

其中,经纪业务方面,二季度日均成交额10543亿,万2.4佣金率之下,预计上半年代买业务收入同比略增,代销收入下滑拉低经纪业务增速约4-6个百分点。自营业务方面,4月底至今大盘整体反弹,沪深300指数上涨19%,债市指数总体平稳,预计二季度投资收益率及投资杠杆将有所回升,驱动投资类收入同比降幅缩窄。

在长城证券看来,下半年预期会有更多的稳增长与稳市场政策出台,促进资本市场长远发展。短期而言,三季度可能是不错配置窗口期。券商行业分化与发展并存,行业生态重塑,财富管理和机构业务卓越的龙头部券商有望获得更高估值溢价。边际景气度改善较强的标的,在震荡行情中具有相对收益,建议关注一季度财报较好且二季度盈利景气度延续的标的。

“基金净申购改善和全面注册制有望成为券商板块三季度的重要催化,净值回升叠加基金净申购,将释放券商大财富管理赛道龙头标的盈利和估值弹性。”开源证券非银金融行业首席分析师高超提到,当前券商板块交易逻辑逐渐从纯“流动性”驱动向基本面、政策利好转变,基金净申购改善有望催化券商大财富管理主线机会。预计6月全市场基金净赎回压力边际减弱,7-8月有望重回净申购,叠加6月偏股基金净值快速回升,市场将逐步上修偏股基金规模和大财富线条盈利增速预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP