自4月27日大盘阶段性探底反弹至今,沪指已大幅反弹16.25%。在此过程中,以新能源为主的赛道股开启疯狂反弹模式,甚至个股股价翻倍也并不少见。

但即便是在这样市场整体回暖的背景下,也还是有不少个股没能跟上大盘的脚步,国内航运龙头中远海控就是其中之一。据统计,四月底至今,其股价表现可谓相对“平稳”,期间累计涨幅仅为9.69%,大幅跑输大盘。

这一表现也多少让信任其的40多万股东有些郁闷,甚至不乏有股友吐槽称,“能不能来点高兴的事情,持有几个月了”。

现在,高兴的事终于来了,不过能否在股价上有所反映却还有待观察。

“周期之王”披露半年度业绩预报

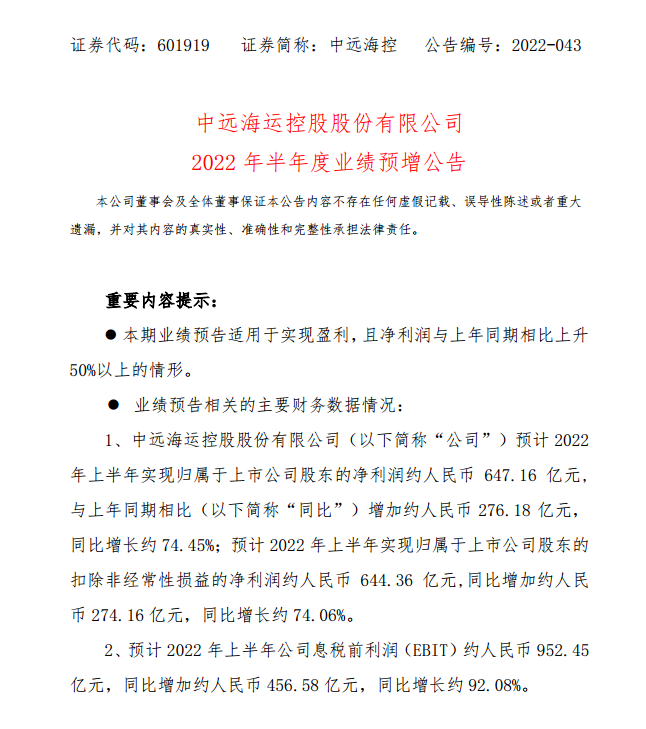

7月6日晚间,中远海控披露2022年半年度业绩预增公告,该公司预计上半年实现归属于上市公司股东的净利润约647.16亿元(人民币,下同),同比增加约276.18亿元,同比增长约74.45%。归属于上市公司股东的扣除非经常性损益的净利润约644.36亿元,同比增加约274.16亿元,同比增长约74.06%。

而公开信息显示,中远海控第一季度实现净利276.2亿元,据此计算,预计第二季度净利370.96亿元,环比增长34%。

此外,该公司预计上半年息税前利润(EBIT)约952.45亿元,同比增加约456.58亿元,同比增长约92.08%。

对于业绩增长,中远海控表示,2022年上半年,国际集装箱运输供求关系较为紧张,主干航线出口运价保持高位运行。报告期内,中国出口集装箱运价综合指数(CCFI)均值为3,286.03点,同比增长59%。

值得一提的是,就在几天前,国泰君安刚刚下调了其港股评级。

6月30日,国泰君安(香港)发布研究报告称,将中远海控(01919)评级由“收集”调整至“中性”,目标价下调至14.2港元。回顾此前的高运价,该行认为连续的超预期需求和所导致的拥堵问题为运价抬升和持续高位的主要原因。

报告中称,自2022年1月后,随着主要东西航线集运货运量增速下滑,运价开始下滑,此前的宅经济以及强劲的财政及货币刺激政策推升贸易需求表现。往后看,鉴于主要海外经济体的加息政策以及疫情影响的缓解,宅经济热度可能减退并向服务性消费转移。该行预计外需增速将逐渐走弱,并可能对运价造成压力;从供应端看,供应链拥堵问题有望逐步缓解,从而释放有效运力供应,虽然运价仍处于高位区间,但市场情绪可能因需求走弱预期而低落。

尽管下调的是其港股评级,但是在A、H股联动的情况下,它在短期内可能也会影响到A股中的股价。

让人“又爱又恨”的中远海控

事实上,说起中远海控,可能不少投资者都是又爱又恨。

一方面,投资者看好中远海控高业绩增长。在运价高企的背景下,中远海控取得了相当不错的成绩,并在2021年高基数的情况下,继续保持着较高速度的增长。

在2022年一季度,中远海控实现营业总收入为1055.30亿元,同比增长62.75%;归母净利润为276.2亿元,同比增长78.73%。而第二季度,中远海控仍然没让投资者失望,业绩方面没得说,即便纵观整个A股市场,其盈利能力也是属于第一梯队的那种。

但另一方面,其股价表现和分红却相当令人失望。据统计,今年第一季度其股价跌幅为17.90%。第二季度至今其股价又下跌了4.85%。可以说优秀的业绩一点都没有带来股价的上涨,相反的,业绩越好其股价反而跌的越多了。

此外,其堪称“吝啬”的分红也令不少投资者腹诽。公开资料显示,之前几年中远海控要么亏损,要么微利,要么就是整个市场行情不好,公司已经连续多年没有分红。而近两年,公司的业绩得以明显改善,也终于实现了近10年的首次分红。但分红的情况却未能让投资者满意,甚至出现因小股东“造反事件”而成为金融圈和各大媒体关注的焦点。

彼时实现了创记录的营收和净利润的中远海控,公布此次分红金额为139.32亿元,而这仅占2021年归母净利润892.96亿元的15.6%,甚至低于此前三次的分红比例。

这让翘首以盼的中小股东难以接受,于是联合起来的中小股东,在审议相应分红方案的股东会上,对决议草案投了反对票。

最终,利润分配方案议案虽获得通过,但持股5%以下的参会A股股东中,投出了6.01亿股的反对票,占比高达60.25%。

对此,中远海控的管理层也做了说明。在5月27日的股东大会上,总会计师张铭文对“分红比例过低”一事进行回应:“截至2021年期末,控股平台期末的货币资金为550亿元,减去近50亿元的税款以及2022年需要归还的贷款、债券330亿元,基本上可用资金都用于年度利润分配。”

不过显然这个回应并没有得到股东的认可,此后仍有不少股友在互动平台中针对分红少的问题进行问询。

作为周期行业的海运将走向何处?

最后说下行业本身。海运是典型的周期性行业,其本质上就是在海上送快递,快递所具有的规模效应和同质化属性海运都有。但海运行业价格战屡见不鲜,相对快递行业有过之而无不及。

而自2020年起,因疫情影响导致经济萎靡,欧美国家纷纷通过撒钱来托底,个人收入、特别是普通劳工阶层的收入大幅提升。在服务业停摆的情况下,这些钱大多流向了商品市场。另一方面,欧美自身供应链也因疫情而中断,恰好这时中国率先复工复产,于是开始从全球抢单,形成了全世界疯买中国的蔚为壮观的现象,海运就是在出口极度火爆的背景下被推向了高潮。

而现在,一切都在退潮。目前运价虽然依旧高企,但仍旧避免不了运价大幅下降的可能性。

对中远海控来说,像这样一年赚了几十年利润的好日子可能就快到头了,这或是其股价持续横盘表现低迷的重要原因之一。当然,刚刚披露亮眼业绩的中远海控能否再度引爆市场情绪呢?明日且拭目以待。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP