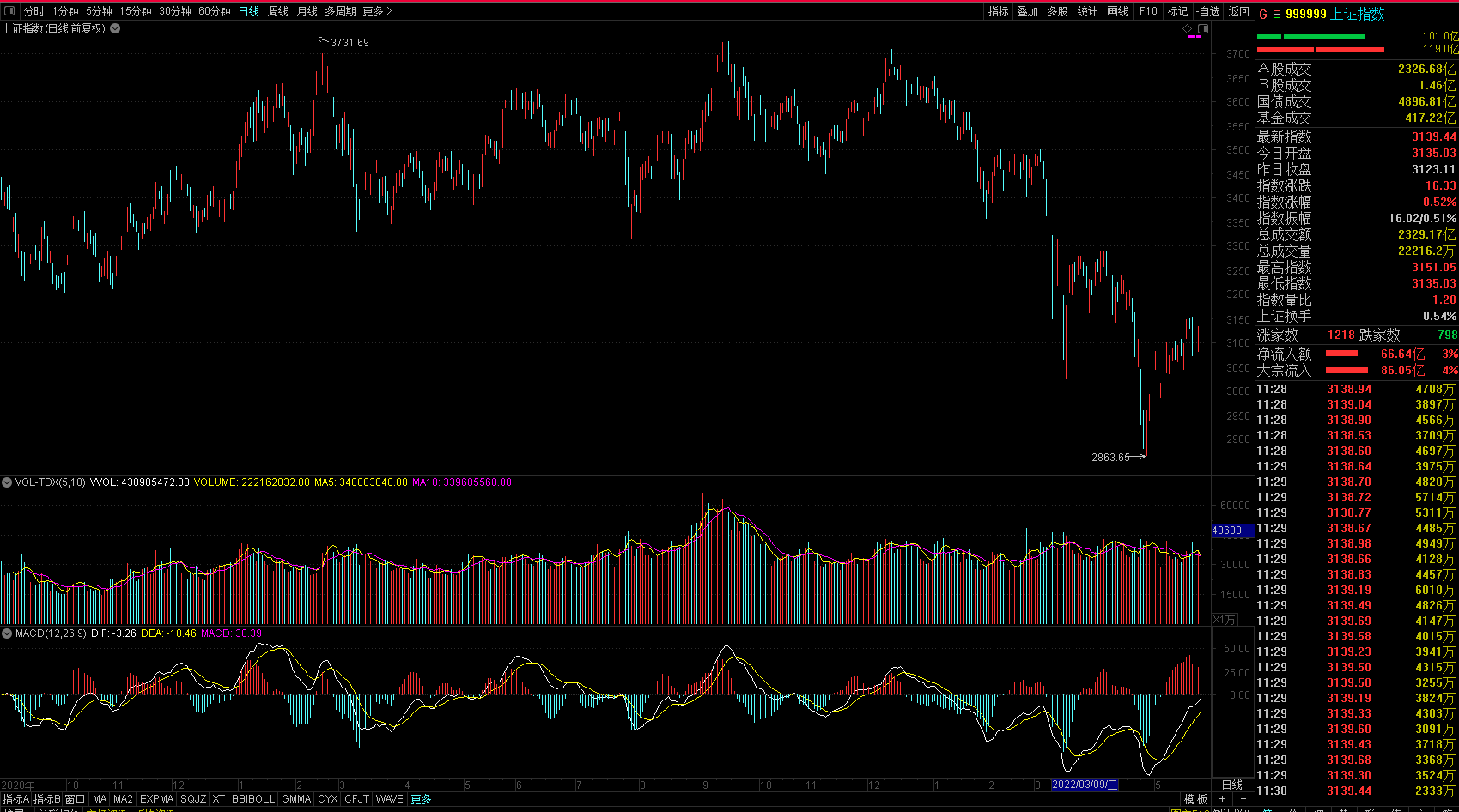

5月27日,大盘今日高开后震荡,创业板指冲高回落,三大指数均小幅上涨。盘面上,教育板块临近收盘前异动大涨,创业板股豆神教育涨停。油气板块走强,准油股份涨停。此外市场继续呈现板块热点快速轮动特征,CRO、化工、汽车、基建、家电等多个板块均有表现。下跌方面,游戏相关板块陷入调整。总体上个股涨多跌少,两市超2600只个股上涨。沪深两市半日成交额达5084亿,较上个交易日上午缩量93亿。

截止午间收盘,沪指涨0.52%,深成指涨0.45%,创业板指涨0.87%。

就后市而言,国盛证券认为,当前市场对基本面、流动性、海外风险,已有了较为充分的反应。指数目前处于4月27日开始的,第一波反弹结束之后的二浪调整状态,虽短期承压,但整体反弹的趋势并未改变。

若短期的快速冲高可能会再次引发抛压盘,可在高位适当减仓;而短期的良性调整则可以充分的消化前期的获利盘,休整巩固之后才能更稳健地攀升。建议关注稳增长相关的基建、地产板块,疫情缓和预期下的商超、免税、医美板块,及煤炭、化工、农药板块。

另外,山西证券指出,在国际地缘政治冲突不断和国内经济持续下行的抑制下,市场风险偏好一直被压制,4月底开始,情况有所改善,以新能源、军工、半导体为主的年内估值大幅下移的成长板块止跌反弹,稍稍激活了市场做多信心,但从情绪面观察,市场热点轮动较快,成交低迷,A股上行乏力,指数反弹空间或相对有限,短线市场再度进入持续盘整状态,但结构性行情仍可期待。

该机构进一步分析,中期仍建议重点关注三个方向:一是大盘价值股,盈利能力强且具有较优防御能力;二是地产链,短期或受销售恶化影响,但政策预期持续改善导致估值有较大上升潜力;三是超跌的成长板块如国防军工、新能源和大科技板块,总体估值趋于合理,其中业绩持续高增长公司可以重点关注。

值得关注的是,华泰证券指出,A股三阶段拾级而上,首选中游制造,次选必需消费。下半年A股大势不悲观。内滞外胀环境是制造国压力最大的宏观组合,其构筑的风险溢价顶已经在4月末出现,往年底看,A 股有望迎来三阶段拾级而上行情,第一阶段(5月至中报季)震荡反弹至上海疫情前震荡位,第二阶段(中报季至10月)业绩拐点出现,进入反转行情,第三阶段(10月后)释放行情弹性。

配置角度来看,把握Q2后重大边际变化和已有逻辑的交易程度,美债贴现率压力见顶、产业链利润分配压力见顶、当前产业周期/通胀结构/地产宽松的股价隐含预期程度不高,由此,中游制造为首选,必需消费次优。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP