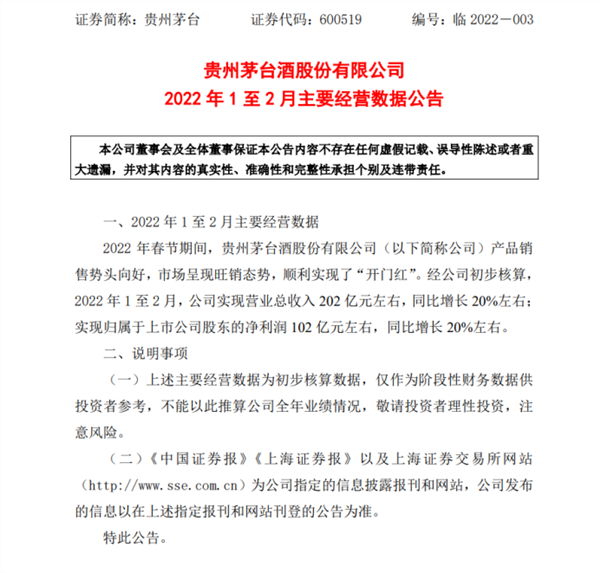

3月7日晚间,贵州茅台公布月度经营数据。2022年1至2月,公司实现营业总收入202亿元左右,同比增长20%左右;实现归属于上市公司股东的净利润102亿元左右,同比增长20%左右。

茅台首次披露月度经营公告

3月7日晚间,贵州茅台发布了历史首份月度经营数据。公告显示,2022年春节期间,贵州茅台产品销售势头向好,市场呈现旺销态势,顺利实现了“开门红”。经公司初步核算,2022年1至2月,公司实现营业总收入202亿元左右,同比增长20%左右;实现归属于上市公司股东的净利润102亿元左右,同比增长20%左右。

根据贵州茅台此前发布的业绩预告,初步核算公司2021年实现总营收1090亿元,同比增长11.2%,实现归母净利润520亿元,同比增长11.3%。其中估计第四季度总营收319.5亿元,同比增长12.4%,归母净利润147.3亿元,同比增长14.5%。

尽管营收表现不错,但股价却走势疲软,截至3月7日收盘,贵州茅台跌4.13%报收1707元/股,年内累计跌幅为16.7%。

实际上,2022年以来,整个白酒板块表现欠佳,截至3月7日收盘,皇台酒业累积跌超40%,酒鬼酒跌约27.6%,五粮液跌25.4%,泸州老窖、水井坊、舍得酒业等跌幅均超20%。

此外,2021年下半年以来,多只海外基金大规模减持茅台等白酒股。欧洲亚太成长基金减持贵州茅台39.51万股,瑞银(卢森堡)中国精选股票基金在11月、12月连续两个月大手笔减持茅台后,目前持有贵州茅台市值7.47亿美元。

有分析指出,当前白酒板块疲软主要有以下几个原因:第一,高端酒龙头贵州茅台的提价预期尚未兑现和消费税能否落地,这两点是导致高端酒估值无法修复的重要原因,高端酒估值上行难度间接影响次高端白酒和低端酒估值;第二,去年一二季度白酒板块高基数效应叠加外围环境影响,市场对白酒二季度业绩放缓明显表示担忧;第三,上周市场盛传五粮液、泸州老窖、汾酒及迎驾贡酒利空消息,亦是板块回调的重要原因;第四,上周又有消费税传闻扰动市场,这亦是引发板块调整的利空消息。

在此背景下,外界普遍认为贵州茅台罕见披露1-2月的业绩有“稳定军心”的信号。

分析师称,此次经营数据公告提前于年报及一季报披露,为贵州茅台历史首次,且2019年一季度以来首次实现单季度双20%增长,将对市场信心起明显提振效果。

对于茅台此番操作,有网友称:“A股主心骨来维稳了”,茅台忠实“粉丝”但斌则转发了该条评论。

不过,更多的网友则依然持悲观态度。

中信建投研报指出,春节以来白酒板块整体回调幅度较大,一方面受到疫情对部分市场动销的影响,另一方面欧美加息引发外资流动性趋紧预期,白酒板块整体的估值分位仍高于历史平均,市场投资风格有所调整。目前从估值水平看,整体已经进入到具备性价比的区间,部分白酒估值已经回落到甚至低于2019年水平。

华创证券指出,在外资流出等因素压制下,板块已至价值布局区间,一线品牌中长线价值更加确定。茅台市场化改革逐步推进,产品线更加丰富,渠道改革以“最大限度满足对茅台酒需求”为目标,与资本市场的互信提升。当前估值消化至对应当年略高于35倍PE,确定性首选。五粮液关注人事确定后,建议关注针对性市场政策出台,长期看千元价格带仍是最大品牌,充分受益千元价格带扩容,平稳增长趋势不变。老窖、汾酒持续推荐。

茅台近期大动作

近期,贵州茅台大动作不断。

销售方面,2月9日,茅台集团召开2022年第四次党委(扩大)会议,通报了集团春节期间产品销售及复商复市情况、项目建设复工情况、公司复工复产情况。会议从产品结构、销售渠道、销售区域、价格等方面,对春节期间产品销售情况进行了分析。

会议指出,春节期间,茅台酒销售势头向好,价格持续平稳,市场呈现旺销态势;茅台酱香系列酒销售实现大幅增长;集团旗下的葡萄酒、蓝莓酒、保健酒等产品,成功抢占“双节”节点,实现了2022年度销售的“开门红”。

值得一提的是,1月份,茅台集团正式发布了茅台1935,官方市场建议零售价为1188元/瓶。彼时现货茅台1935的售价在1400元/瓶到1800元/瓶不等,均高于官方市场建议价,目前,其投放量大约是2000吨,然而市场上仍然是供不应求的状态。

近期,天眼查显示,茅台申请注册两枚“贵州茅台酒 KWEICHOW MOUTAI”商标,商标图形中分别包含大叶葵花、小叶葵花图案,国际分类均为酒,当前状态为“申请中”。据了解,在1968年—1976年,“葵花”标志暂时取代了之前的敦煌壁画仙女献酒图案“飞天仙子”标志,用于出口销售,1976年,外销商标停用“葵花”,恢复“飞天仙子”商标。业内人士认为,茅台恢复历史上曾用过的商标,应该是为后续推高附加值的品牌做准备。

此外,2月27日,贵州茅台酒股份公司“十四五”酱香酒习水同民一期建设项目启动。该项目投资41.1亿元,项目建成后可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、贮酒能力约3.6万吨,建设周期为24个月。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP