截至2026年7月2日收盘,泸州老窖(000568)报收于77.17元,下跌1.04%,换手率0.79%,成交量11.58万手,成交额8.98亿元。

当日关注点

- 交易信息汇总:7月2日主力资金净流出2991.61万元,散户资金净流入4468.63万元。

- 机构调研要点:公司明确国窖1573坚持高端化定位,将择机推出10年、15年等瓶储年份酒,并积极把握低度化趋势;同时指出当前运营模式与上一轮周期已截然不同,“挺价”策略有效性获终端价格企稳验证。

- 机构调研要点:公司锚定“重行业前三”十五五战略目标,产能布局转向智能化、现代化生产体系提质增效,成本优势成未来重要竞争力。

- 机构调研要点:公司已制定《2024–2026年度股东分红回报规划》,2026年度分红方案将于2027年实施,现金流充裕具备财务基础。

- 机构调研要点:公司收入确认时点为商品交付完成且客户签收之日,符合《企业会计准则第14号——收入》,不存在收入确认错误风险。

交易信息汇总

资金流向

7月2日主力资金净流出2991.61万元,占总成交额0.0%;游资资金净流出1477.01万元,占总成交额0.0%;散户资金净流入4468.63万元,占总成交额0.0%。

机构调研要点

6月30日股东会交流

- 行业趋势:白酒行业已迈入长期结构性转型新阶段,预计自2026年6月起市场缓慢复苏,传导路径为“消费者-终端-经销商”;未来三至五年,大众消费与个人消费将主导市场,资源与份额持续向头部品牌集中。

- 国窖1573定位与低度化:始终坚持高端化品牌定位;产品高端化、品类利口化(低度化)、市场国际化为三大趋势;将择机推出10年、15年等瓶储年份酒;低度国窖1573市场覆盖持续扩大、消费认可度稳步提升。

- 挺价策略:本轮调整为长期结构转型,非短周期波动,上一轮经验不可简单套用;2026年春节以来销量稳守基本盘,52度国窖1573终端价格企稳,验证策略有效性;“不降价即滞销”情况已不复存在。

- 产能与行业格局:存量竞争阶段下,产能布局转向智能化、现代化生产体系提质增效;降本增效成果显著,成本优势成未来重要竞争力;头部企业市场份额将持续提升,公司当前全行业产量占比低,提升空间大。

- 十五五规划:坚定名酒品牌发展定位,锚定“重行业前三”战略目标,持续巩固并提升高端市场地位。

- 市值管理:聚焦主业推动业绩增长;落实利润分配政策加强股东回报;控股股东老窖集团通过承诺不减持及增持维护市值稳定;将持续依《市值管理制度》综合运用多种方式维护市场价值。

- 分红政策:已制定《2024–2026年度股东分红回报规划》,2026年度分红方案将于2027年实施;现金流充裕,具备落实三年规划的财务基础;后续将结合市场环境、行业周期及经营情况统筹研究下一阶段分红安排。

- 收入确认:收入确认时点为客户签收商品之日,即取得商品控制权时点;符合《企业会计准则第14号——收入》,不存在收入确认错误风险。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),仅供参考不构成投资建议。

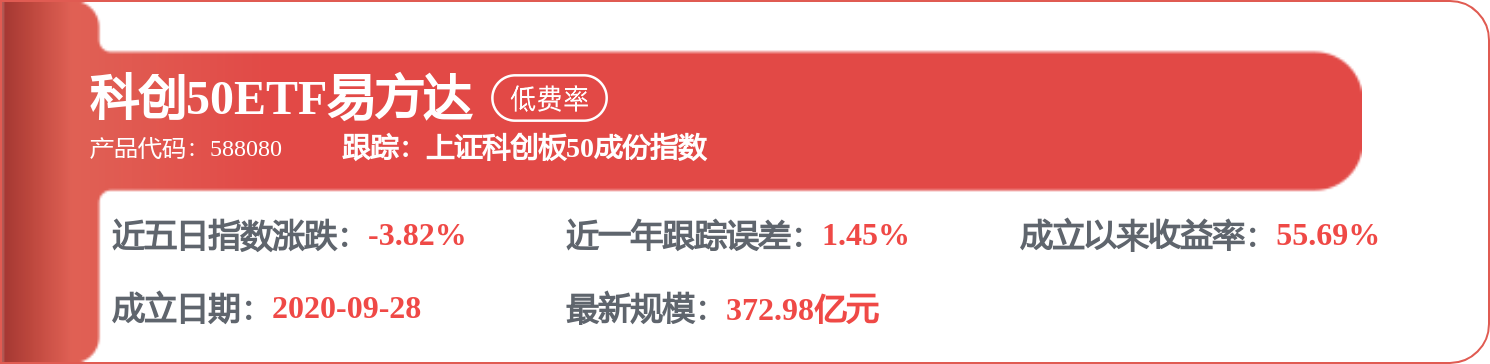

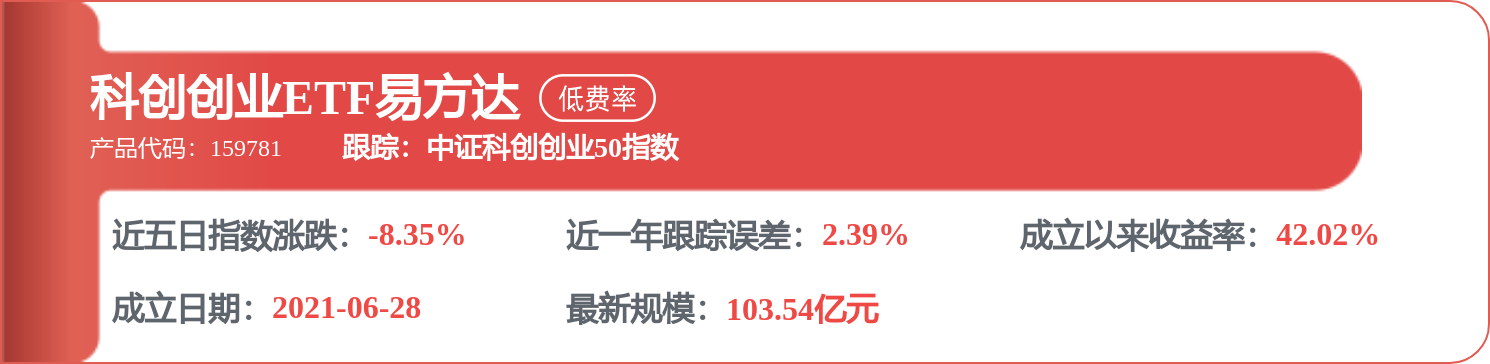

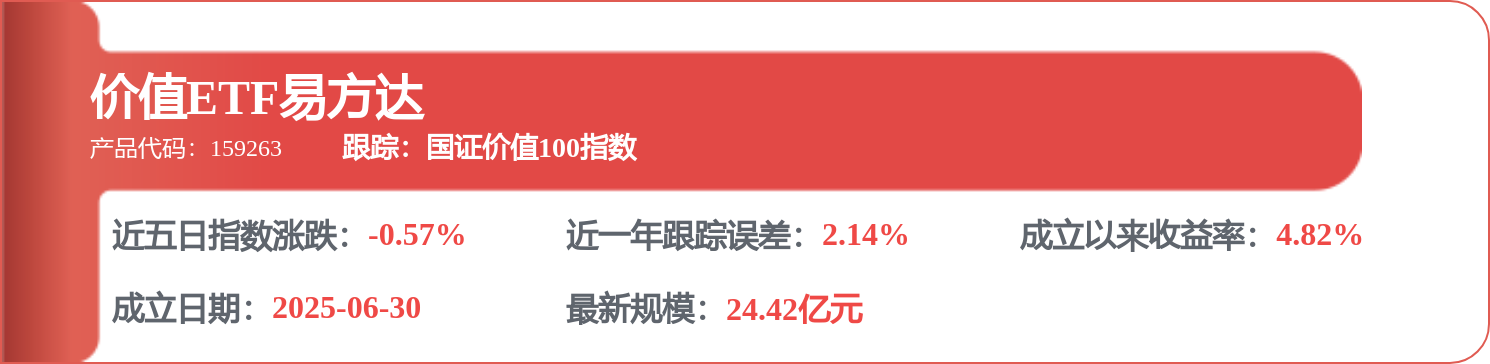

相关 ETF

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP