截至2026年5月22日收盘,塔牌集团(002233)报收于8.21元,下跌0.48%,换手率0.41%,成交量4.76万手,成交额3926.12万元。

当日关注点

- 来自交易信息汇总:5月22日主力与游资资金均呈净流出,散户资金净流入135.72万元。

- 来自机构调研要点:公司2025年度分红比例达89%,未来有望延续高分红政策,并可能增加中期分红。

- 来自机构调研要点:公司未来资本开支将集中于光伏发电、智能工厂建设,预计金额进一步下降。

- 来自机构调研要点:1-4月全国水泥产量同比下降8.6%,需求疲软叠加成本上升,行业普遍亏损。

- 来自机构调研要点:公司通过扩大光伏、协同处置固废、智能化改造等举措持续推进降本增效。

交易信息汇总

资金流向

5月22日主力资金净流出53.08万元;游资资金净流出82.63万元;散户资金净流入135.72万元。

机构调研要点

- 公司已于2025年4月底实施年度分红,每10股派发现金红利4.80元(含税),分红比例达89%。《未来三年股东回报规划(2024-2026)》将于今年到期,鉴于公司资本开支小、现金流充裕,预计后续仍将推出具有吸引力的分红方案,高分红情况有望持续,未来可能增加中期分红。

- 近几年公司资本开支维持在2-4亿元,主要用于超低排放改造、水泥窑协同处置固废、光伏发电、智能工厂及绿色矿山等项目。随着项目陆续建成,相关支出减少,2026年超低排放改造全面完成,未来资本开支将继续聚焦水泥主业,预计金额有望进一步下降。

- 国家统计局数据显示,1-4月全国水泥产量4.43亿吨,同比下降8.6%,降幅较前值扩大;4月单月产量1.46亿吨,环比增长18.4%,同比下滑10.8%。主要原因为固定资产投资增速转负、基建投资放缓及房地产新开工持续下滑。尽管一线城市地产成交略有回暖,但尚未传导至水泥需求。成本端煤炭及运输成本上涨,叠加行业停窑虽执行到位但需求下滑更甚,导致一季度行业普遍亏损。公司25%产能位于珠三角地区,75%位于粤东及闽西赣南区域,其中粤东市场价格相对稳定且公司市占率较高;珠三角市场节后价格有所调整,稳价复价依赖后续需求回升。

- 自2024年起水泥行业纳入国家碳排放交易体系,2025年实际履约影响可控,未带来额外成本负担。公司主要通过提高替代燃料使用比例应对碳排放挑战,已制定五年降碳规划,目标实现行业领先的碳排放强度水平。

- 2026年公司仍有降本空间,主要包括:扩大光伏发电规模以降低用电成本;推进水泥窑协同处置固废业务,目标替代30%煤炭用量;加快智能工厂建设,推动生产向数据智能驱动转型;2025年底关停鑫达旋窑5,000t/d熟料生产线,优化产能布局后将进一步提升效率、降低管理与运营成本。当前行业盈利处于低位,价格进一步下行受限于企业成本管控能力,下半年存在反弹可能。

- 若水泥生产线超产管控政策得以落实,将有效约束供给端,缓解当前供需矛盾。目前行业主要依赖错峰生产调节供应,在需求持续走弱背景下,其效果逐渐减弱,未来关键在于产能管控能否真正落地执行。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

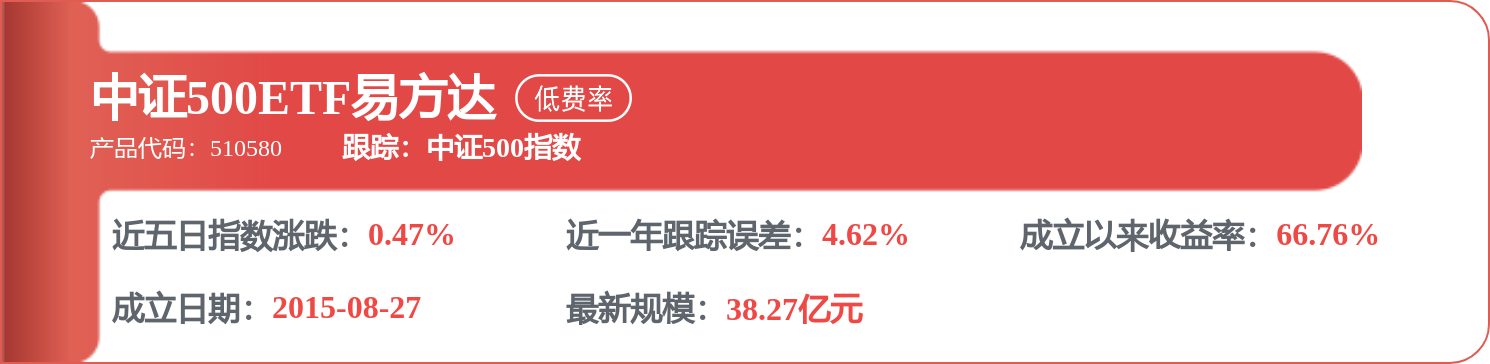

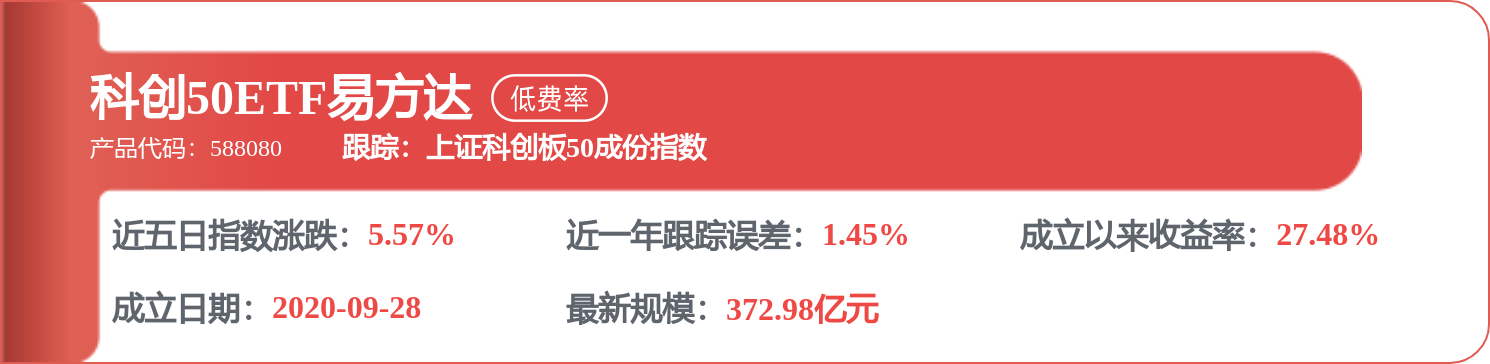

相关 ETF

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP