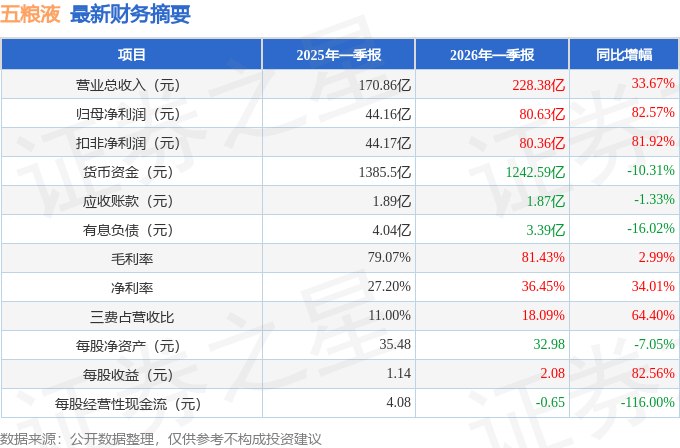

据证券之星公开数据整理,近期五粮液(000858)发布2026年一季报。截至本报告期末,公司营业总收入228.38亿元,同比上升33.67%,归母净利润80.63亿元,同比上升82.57%。按单季度数据看,第一季度营业总收入228.38亿元,同比上升33.67%,第一季度归母净利润80.63亿元,同比上升82.57%。本报告期五粮液三费占比上升明显,财务费用、销售费用和管理费用总和占总营收同比增幅达139.2%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率81.43%,同比增2.99%,净利率36.45%,同比增34.01%,销售费用、管理费用、财务费用总计41.31亿元,三费占营收比18.09%,同比增64.4%,每股净资产32.98元,同比减7.05%,每股经营性现金流-0.65元,同比减116.0%,每股收益2.08元,同比增82.56%

证券之星价投圈财报分析工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在260.3亿元,每股收益均值在6.71元。

该公司被4位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是易方达基金的张坤,在2025年的证星公募基金经理顶投榜中排名前十,其现任基金总规模为416.72亿元,已累计从业13年217天。

持有五粮液最多的基金为招商中证白酒指数(LOF)C,目前规模为143.83亿元,最新净值0.6227(4月30日),较上一交易日下跌0.99%,近一年下跌20.43%。该基金现任基金经理为侯昊。

最近有知名机构关注了公司以下问题:

问:行业发展底层支撑持续强化,头部品牌将拥有集中度升红利

答:从白酒行业发展规律来看,产业始终呈现波浪式前进、螺旋式上升的长期特征。短期需客观正视行业当前的调整压力,长期则要坚定遵循产业发展规律,行业终将归良性增长轨道。一是当前行业发展的底层支撑持续强化。经济底盘韧性更强、扩大内需政策力度更大、消费升级趋势确定性更高,三大核心逻辑将持续提振白酒产业发展信心。政策层面迎来历史性利好2025年10月,酿酒业首次被赋予“历史经典产业”地位,酒业政策导向实现根本性转折;2026年春节前夕,工信部重磅发布《酿酒产业提质升级指导意见(2026―2030年)》,明确将酿酒产业定位为“我国传统优势产业和基础民生产业”;2026年政府工作报告延续提振消费的系统性安排,提出深入实施提振消费专项行动。二是五粮液龙头地位将进一步巩固。作为浓香型白酒龙头企业,五粮液将深度受益于国家层面对文化传承、品质升级与消费提振的政策红利,在行业周期性调整、集中度加速提升的过程中,进一步巩固并强化龙头地位。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP