据证券之星公开数据整理,近期东鹏饮料(605499)发布2026年一季报。截至本报告期末,公司营业总收入58.88亿元,同比上升21.46%,归母净利润12.57亿元,同比上升28.31%。按单季度数据看,第一季度营业总收入58.88亿元,同比上升21.46%,第一季度归母净利润12.57亿元,同比上升28.31%。本报告期东鹏饮料盈利能力上升,毛利率同比增幅5.44%,净利率同比增幅5.6%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率46.89%,同比增5.44%,净利率21.35%,同比增5.6%,销售费用、管理费用、财务费用总计12.01亿元,三费占营收比20.39%,同比增8.53%,每股净资产36.24元,同比增117.65%,每股经营性现金流0.8元,同比减34.02%,每股收益2.36元,同比增25.03%

证券之星价投圈财报分析工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在55.62亿元,每股收益均值在9.84元。

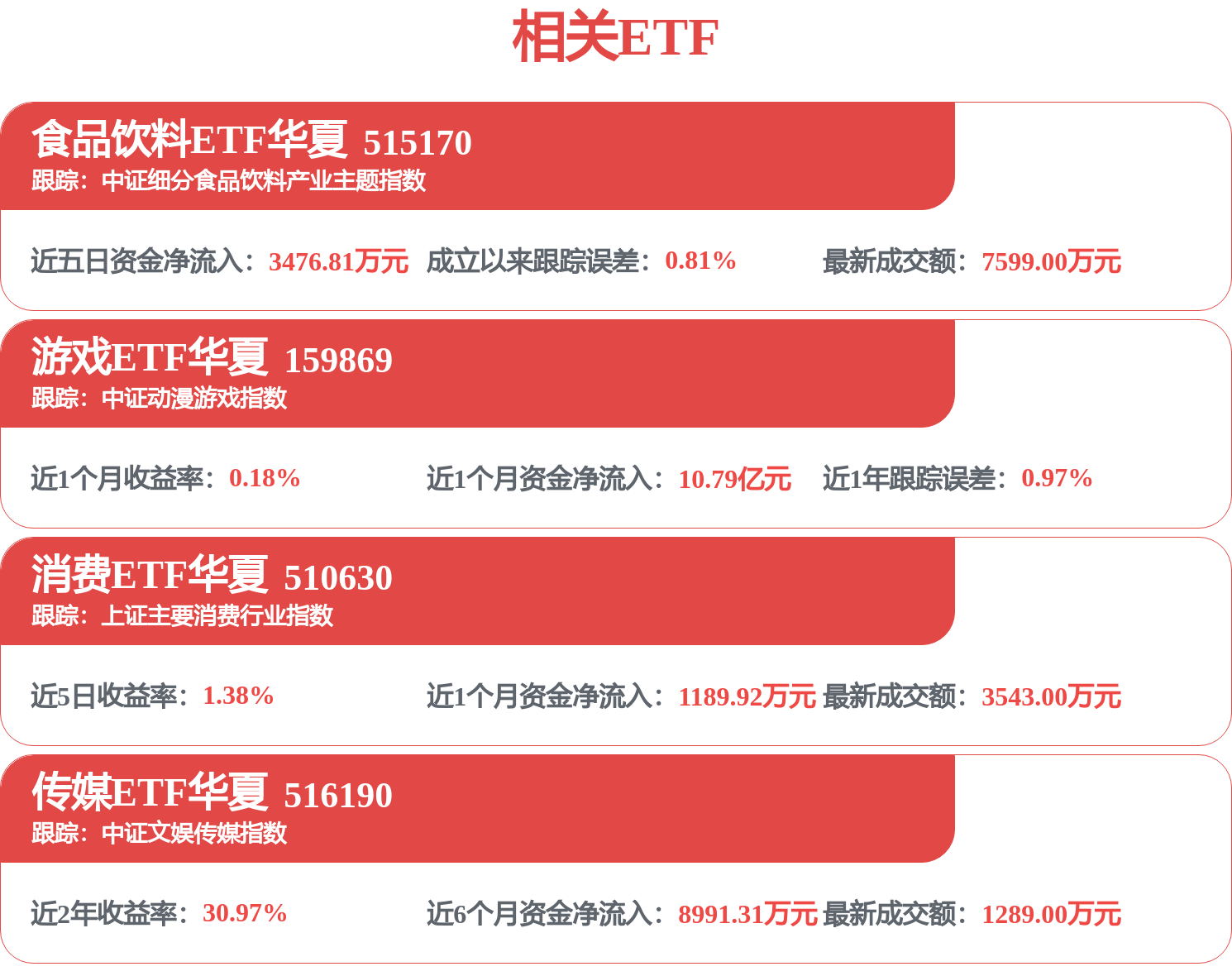

持有东鹏饮料最多的基金为消费ETF汇添富,目前规模为199.95亿元,最新净值0.7464(4月30日),较上一交易日上涨0.03%,近一年下跌8.53%。该基金现任基金经理为过蓓蓓。

最近有知名机构关注了公司以下问题:

问:2025年特饮的市场表现进行拆分,好像看见到了现在这样的体量下2025年第4季度增长速度有所下降,公司后续对于特饮的发展节奏是怎么展望的呢?以及目前更多厂商加码电解质饮料赛道,对于现在的竞争格局,公司认为补水啦在今年或者是近三年会有什么样的表现呢?

答:2025年,能量饮料市场竞争呈现持续加剧态势,此外,春节错期,发货节奏有一定影响。从公司长远健康发展的战略角度出发,我们在稳固自然动销基本面的基础上,持续优化渠道库存结构,着力管控市场乱价行为,保障渠道生态良性循环。

在充分竞争的饮料行业里面,电解质饮料是近年来增长非常快速的一个品类,“东鹏补水啦”成功打破了传统电解质饮料局限于专业运动的窄众市场,将其延伸至校园、通勤、旅游等多元生活场景,实现了从“小众功能饮品”向“大众日常补水选择”的品类破局。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP