国金证券股份有限公司陈屹,李含钰近期对赛轮轮胎进行研究并发布了研究报告《业绩符合预期,全球产能布局提速》,给予赛轮轮胎买入评级。

赛轮轮胎(601058)

业绩简评

2026年4月27日公司发布了2025年报和2026年1季报,2025年公司实现营业总收入368亿元,同比增长15.7%,归母净利润为35.2亿元,同比下滑13.3%;2026年1季度单季度实现营业收入94.6亿元,同比增长12.5%,归母净利润10.6亿元,同比增长1.7%。

经营分析

轮胎产销量继续增长,1季度盈利能力提升。2025年公司轮胎产量为8254万条,同比增长10.3%;轮胎销量为8113万条,同比增长12.4%。2026年1季度公司轮胎产量为2255万条,销量为2129万条,销量同比增长9.9%,实现收入同比增长12.9%;受产品结构变化等因素影响,公司自产自销轮胎产品的平均价格同比上升2.7%,环比下降1%;成本方面1季度公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原材料的综合采购价格同比下降12.1%,环比下降1.1%。原料价格回落背景下,公司盈利能力有所改善。

公司在海外产能建设、国内布局完善、产业协同深化等多维度实现全面突破,为全球供应链稳定与产品研发创新筑牢发展根基。2025年期间,1月公司在柬埔寨投资扩建年产165万条全钢胎项目;5月印尼、墨西哥生产基地相继实现首胎下线,目前产能持续提升;8月在埃及投资建设年产300万条半钢胎及60万条全钢胎项目;9月在沈阳新和平工厂投资建设年产330万条全钢胎及2万吨非公路轮胎项目;11月在潍坊工厂投资建设年产5.14万吨非公路轮胎项目。2026年1月,公司将印尼工厂的年产能调整为600万条半钢胎、75万条全钢胎、1万吨非公路轮胎及150万套内胎及垫带。2026年4月,公司又在埃及投资建设年产705万条子午线轮胎扩建项目,项目建设完成后,埃及工厂将具备年产900万条半钢子午线轮胎及165万条全钢子午线轮胎的生产能力。

盈利预测、估值与评级

公司为国内轮胎龙头,随着全球在建产能陆续投放,看好公司市占率进一步提升。考虑到地缘冲突背景下橡胶等原料价格上涨,我们调整公司2026-2028年归母净利润分别为40.1亿元、47.3亿元、50.4亿元(其中2026-2027年业绩下调幅度为10%、6%),对应PE估值分别为11.05/9.38/8.8倍,维持“买入”评级。

风险提示

原料价格大幅波动;新产能释放低于预期;国际贸易摩擦;“液体黄金”轮胎推广不及预期;海运价格大幅波动;汇率大幅波动等。

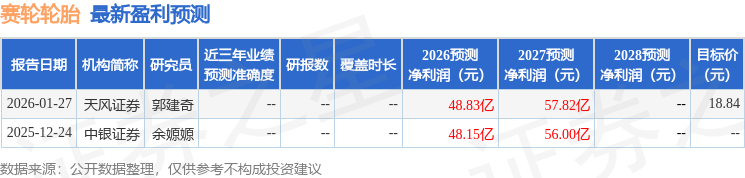

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为19.63。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP