据证券之星公开数据整理,近期中矿资源(002738)发布2025年年报。截至本报告期末,公司营业总收入65.45亿元,同比上升22.02%,归母净利润4.58亿元,同比下降39.54%。按单季度数据看,第四季度营业总收入17.27亿元,同比下降3.76%,第四季度归母净利润2.53亿元,同比上升19.98%。本报告期中矿资源公司应收账款体量较大,当期应收账款占最新年报归母净利润比达93.51%。

该数据低于大多数分析师的预期,此前分析师普遍预期2025年净利润为盈利5.04亿元左右。

本次财报公布的各项数据指标表现一般。其中,毛利率25.45%,同比减22.28%,净利率7.02%,同比减50.06%,销售费用、管理费用、财务费用总计6.78亿元,三费占营收比10.36%,同比减9.89%,每股净资产16.88元,同比减0.0%,每股经营性现金流2.22元,同比增220.34%,每股收益0.63元,同比减39.58%

财务报表中对有大幅变动的财务项目的原因说明如下:- 管理费用变动幅度为48.68%,原因:2025年合并TsumebSmelter的期间增加以及TsumebSmelter支付了较高的离职补偿。

- 财务费用变动幅度为-51.84%,原因:津巴布韦新货币ZiG汇率在本年度趋于稳定,汇率波动幅度显著收窄,导致外币货币性项目因汇率变动产生的折算损失较上年大幅降低。

- 经营活动产生的现金流量净额变动幅度为220.34%,原因:收入较上年有所增长,且应收账款回款较好,收到的税收返还较上年增幅较大。

- 投资活动产生的现金流量净额变动幅度为15.71%,原因:上年收购子公司支付的现金流较大,而本年较小。

- 筹资活动产生的现金流量净额变动幅度为244.41%,原因:公司本年提用了境外银团贷款。

- 货币资金变动幅度为23.2%,原因:经营活动产生的净现金流较高。

- 应收款项变动幅度为-44.88%,原因:应收账款回款率较高。

- 存货变动幅度为-10.29%,原因:加快了库存商品的销售进度。

- 长期股权投资变动幅度为144.82%,原因:增加了对贵州磷化中矿材料有限责任公司的投资。

- 固定资产变动幅度为7.29%,原因:Kitumba铜矿采、选、冶联合工程项目和Bikita铯选厂等在建工程陆续转固。

- 在建工程变动幅度为26.35%,原因:Kitumba铜矿采、选、冶联合工程项目建设支出增加。

- 短期借款变动幅度为-23.38%,原因:偿还银行借款。

- 合同负债变动幅度为-55.2%,原因:预收货款减少。

- 长期借款变动幅度为389.6%,原因:公司提用了境外银团贷款。

- 交易性金融资产变动幅度为-44.66%,原因:赎回到期的结构性存款。

- 应收款项融资变动幅度为120.33%,原因:公司收到的银行承兑汇票增加。

- 预付款项变动幅度为-47.21%,原因:预付材料款减少。

- 其他应收款变动幅度为142.17%,原因:增加商品期货期权套期保值业务的保证金。

- 一年内到期的非流动资产变动幅度为-81.94%,原因:1年内到期的大额存单到期。

- 债权投资变动幅度为28.33%,原因:新增银行大额存单。

- 无形资产变动幅度为-5.43%,原因:无形资产摊销、期末折算汇率小于期初折算汇率。

- 应付票据变动幅度为-100.0%,原因:公司开出的部分银行承兑汇票到期兑付。

- 应付账款变动幅度为-21.33%,原因:应付材料款减少。

- 一年内到期的非流动负债变动幅度为33.01%,原因:一年内到期的银行借款增加。

- 其他流动负债变动幅度为-80.19%,原因:随着合同负债减少价税分离产生的待转销项税额随之减少。

- 预计负债变动幅度为44.96%,原因:纳米比亚Tsumeb冶炼厂计提的复垦义务。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.54%,资本回报率不强。去年的净利率为7.02%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为7.55%,中位投资回报较弱,其中最惨年份2025年的ROIC为3.54%,投资回报一般。公司历史上的财报相对良好。

- 偿债能力:公司现金资产非常健康。

- 生意拆解:公司过去三年(2023/2024/2025)净经营资产收益率分别为26.1%/7.5%/4.3%,净经营利润分别为22.02亿/7.54亿/4.59亿元,净经营资产分别为84.28亿/100.74亿/106.54亿元。

公司过去三年(2023/2024/2025)的营运资本/营收(即生产经营过程中公司每产生一块钱的营收企业经营需要垫付的资金)分别为0.28/0.43/0.3,其中营运资本(公司生产经营过程中公司自己掏的钱)分别为17.02亿/23.23亿/19.92亿元,营收分别为60.13亿/53.64亿/65.45亿元。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达93.51%)

分析师工具显示:证券研究员普遍预期2026年业绩在31.49亿元,每股收益均值在4.36元。

该公司被4位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是国投瑞银基金的施成,在2025年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为99.64亿元,已累计从业7年14天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

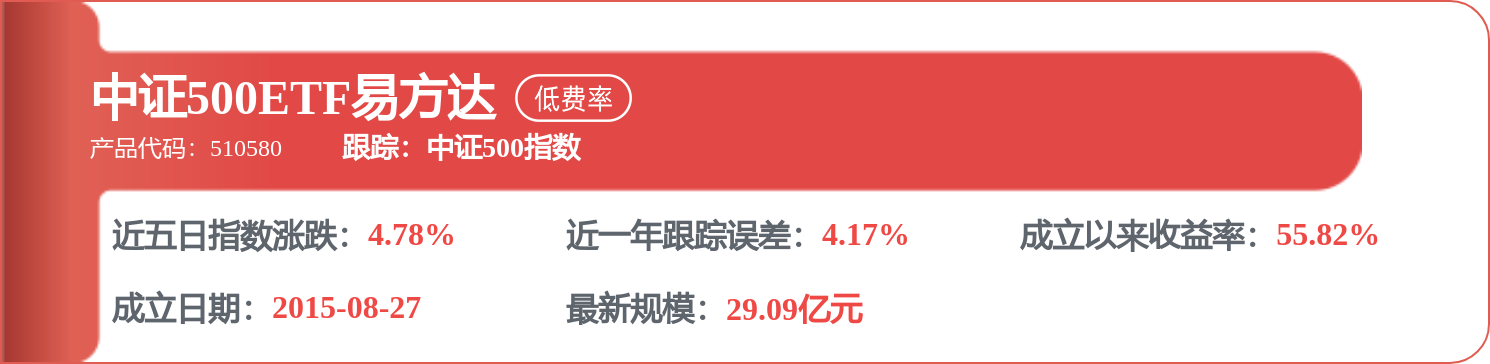

持有中矿资源最多的基金为中证500ETF南方,目前规模为446.9亿元,最新净值8.0401(4月10日),较上一交易日上涨0.91%,近一年上涨47.7%。该基金现任基金经理为罗文杰。

最近有知名机构关注了公司以下问题:

问:公司 2025 年的总体业绩情况。

答:2025年度,公司实现营业收入 65.45亿元,较上年同期增长 22.02%,实现归属于公司股东的净利润 4.58亿元,较上年同期下降 39.54%。从单季度看,公司业绩呈现“前低后高”态势。上半年受锂盐价格下行拖累,第二季度出现单季亏损;下半年随着市场供需改善、锂价企稳升,公司盈利能力显著恢复,第四季度实现净利润2.54亿元。

截至 2025年年末,公司总资产 182.04亿元,较上年末增长 5.88%;归属于上市公司股东的净资产 121.81亿元,公司负债总额 57.16亿元,公司的资产负债率 31%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP