华鑫证券有限责任公司傅鸿浩,卢昊,高铭谦近期对卫星化学进行研究并发布了研究报告《公司事件点评报告:扣非净利稳健增长,功能化学品表现亮眼》,给予卫星化学买入评级。

卫星化学(002648)

事件

卫星化学发布2025年年度报告:2025年公司实现营业总收入460.68亿元,同比增长0.92%;实现归母净利润53.11亿元,同比下滑12.54%。其中,公司2025Q4单季度实现营业收入112.97亿元,同比下滑15.52%,环比下降0.12%;实现归母净利润15.56亿元,同比下滑34.61%,环比增长53.83%。

投资要点

功能化学品拉动业绩,扣非净利润稳健增长

2025年,公司营业收入基本持平,但归母净利润同比下滑,主要系非金融企业持有金融资产和金融负债产生的公允价值变动及处置损益合计亏损约12.05亿元所致。若剔除非经常性损益影响,公司核心业务盈利能力稳健,扣非后归母净利润62.92亿元,实现4.02%的同比增长。营收分板块看,2025年度公司功能化学品业务继续承担业绩增长的主要驱动力,实现营收258.74亿元,同比增长19.19%,占总营收比重上升8.61pct至56.16%,毛利率提升4.45个百分点至24.80%。高分子新材料板块则面临压力,实现营收87.62亿元,同比下滑26.91%,毛利率下滑6.48个百分点至28.57%。此外,公司积极开拓海外市场,境外业务实现营收77.72亿元,同比增长39.96%,成为重要增长点。

经营性现金流充裕,费用结构持续优化

期间费用率方面,2025年公司销售/管理/财务/研发费用率分别为0.28%/1.13%/1.90%/3.59%。新项目投产后产销量倍增带动摊薄费用,四项费用率分别同比无变化/-0.53/-0.34/-0.25pct,表现出明显优化。现金流方面,公司经营活动产生的现金流量净额为96.07亿元,虽同比下滑9.29%,但仍保持强劲,为公司在建项目和研发投入提供了坚实保障。

一体化巩固成本优势,高端新材料打开成长空间

公司是国内领先的轻烃产业链一体化生产企业,坚持轻烃一体化发展路径,已构建起“难以复制”的全球轻烃供应链体系,通过锁定上游乙烷资源和运输船队,形成了显著的成本优势。在行业竞争逻辑从规模扩张转向成本、效率和高端化的背景下,公司的轻烃路线在低能耗、低碳排方面优势明显。2025年内,公司研发投入达16.56亿元,专利数增长27%,持续在α-烯烃、POE、高端催化剂等“卡脖子”新材料领域取得突破。未来,随着连云港α-烯烃综合利用等高端新材料项目的逐步落地,公司将进一步打通“基础化工-高端新材料”的产业链,打开长期成长天花板。

盈利预测

公司是国内轻烃一体化领先企业,成本优势显著,新项目稳步推进,成长空间广阔。预测公司2026-2028年归母净利润分别为74.06、86.81、102.15亿元,当前股价对应PE分别为11.7、10.0、8.5倍,给予“买入”投资评级。

风险提示

需求不及预期、产品价格下跌、行业竞争加剧。

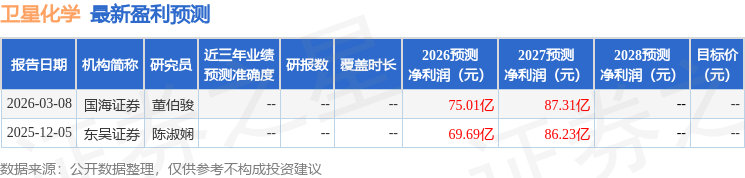

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为28.6。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP