民生证券股份有限公司邓永康,席子屹,李孝鹏近期对尚太科技进行研究并发布了研究报告《2025年三季报点评:业绩符合预期,盈利能力坚韧》,给予尚太科技买入评级。

尚太科技(001301)

事件。2025年10月27日,公司发布2025年三季报,公司前三季度实现营收55.06亿元,同比增长52.09%,实现归母净利润7.11亿元,同比增长23.08%,扣非后归母净利润7.30亿元,同比增长27.69%,业绩整体符合预期。

Q3业绩拆分。营收和净利:公司2025Q3营收21.18亿元,同比+38.73%,环比+20.32%,归母净利润为2.32亿元,同比+4.87%,环比-3.37%,扣非后净利润为2.39亿元,同比+7.12%,环比-1.80%。毛利率:2025Q3毛利率为17.33%,同比-7.39pct,环比-7.81pct。净利率:2025Q3净利率为10.95%,同比-3.54pct,环比-2.69pct。费用率:公司2025Q3期间费用率为5.29%,同比-1.09pct,其中销售、管理、研发、财务费用率分别为0.07%、1.00%、3.02%、1.18%。

研发投入提升显著,聚焦下一代负极材料技术。2025年三季度末,公司研发费用共1.56亿元,较上年同期1.12亿元增长38.35%,支付其他与经营活动有关的现金流增加3815万,同比增长31.55%,主要原因为公司加大研发投入进行新型人造石墨负极材料产品、工艺研究,并进行硅碳负极材料产品开发,为高能量密度电池需求提前布局、增强市场竞争力。

产能扩张加速,深化全球化布局。公司产能扩张战略进入关键落地阶段,国内外三大核心项目形成协同发力格局。国内层面,山西昔阳县“年产20万吨锂离子电池负极材料一体化项目”四期已按计划于8月启动建设,预计建成后公司在昔阳县的年产总规模达40万吨,成为全国最大的锂电池负极材料生产基地;国外层面,公司在马来西亚设立全资孙公司“马来西亚尚太”,9月孙公司与马来西亚方就“年产5万吨锂离子电池负极材料项目”签署合同,助力拓展海外市场。

投资建议:我们预计公司2025-2027年实现营收77.44、105.38和132.95亿元,同比增速分别为48.1%、36.1%和26.2%;归母净利分别为10.10、14.56和19.42亿元,同比增速分别为20.5%、44.1%和33.4%。2025年10月31日收盘价对应PE分别为26、18、13倍。考虑到公司营收利润双增、新产能释放保障成长,维持“推荐”评级。

风险提示:主要原材料价格波动的风险,研发转化不及预期风险。

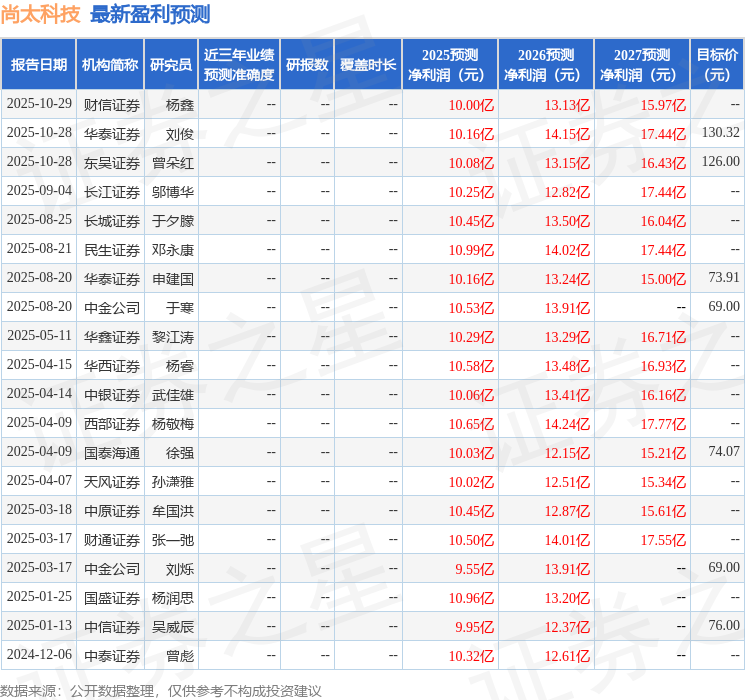

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为99.66。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP