民生证券股份有限公司张骁瀚,黄文鹤,陈佳裕近期对京沪高铁进行研究并发布了研究报告《2025年半年报点评:京福安徽首次半年度盈利,中期分红提升股东回报》,首次覆盖京沪高铁给予买入评级。

京沪高铁(601816)

2025年8月29日公司发布2025年中报:2025H1公司营收210.1亿元,同比+0.7%,归母净利63.2亿元,同比-0.6%,扣非归母净利63.2亿元,同比-0.6%;25Q2公司营收107.9亿元,同比+0.3%,归母净利33.5亿元,同比-1.2%,扣非归母净利29.6亿元,同比-12.6%。

本线客运业务上半年转为正增长,跨线列车开行周转量同比持平。京沪高铁25H1营收同比小幅上涨,拆分业务来看:1)本线客流同比转为正增长:2025H1

京沪高铁本线运送旅客2500万人次,同比+1.2%,上半年全国铁路旅客周转量同比+2.7%,增速慢于行业整体,我们认为与京沪本线开行班列增加有限叠加公商务需求弱复苏有关。2)跨线路网周转量同比持平:2025H1跨线路网班列周转量同比+0.1%,与去年同期基本持平。上半年公司营收增长略快于业务量增长。

同期债务偿还,25H1利息支出同比下降、债务偿还进程有所放缓。2025H1

公司利息支出8.04亿元,同比-24%,中报公司资产负债率22.3%,较2024年底提升1.5pcts,但同比往年处于较低水平,利息支出同比继续下降主要得益于公司持续偿还表内债务。公司经营活动现金流充足,过往年份偿还存量债务,25Q1资产负债率环比下降0.2pcts至20.7%,25Q2环比上升1.6pcts至22.3%,公司债务偿还进程有所放缓。我们预计公司盈利一方面持续受益利息支出节降,另一方面债务偿还强度减小将提升股东回报能力。

京福安徽首次半年度扭亏,京港高铁雄商段开通构成客源补充,关注后续盈利贡献。25H1京福安徽管辖线路列车运行里程2041万列公里,同比+7.5%,首次实现半年度盈利,拆分来看25Q1、25Q2公司分别盈利0.41亿元、亏损0.33亿元,2024年京港高铁雄商段进入快速建设期,雄商段贯通后将承接北部南下客流,我们看好京港高铁雄商段开通后对京福安徽路网的客源补充。

公司首次宣派中期分红,派息比例29.8%。2025年中报公司宣派现金分红18.8亿元(含税),分红比例29.8%,首次宣派中期分红,延续稳健分红政策。此外,公司已完成半年度股票回购,2024年公司启动上市以来首次股份回购,使用10亿元回购并注销股份,截至2025年5月末累计回购股份1.81亿股并完成注销,回购价格区间5.20-5.72元/股,平抑股价波动、提升投资者信心。

投资建议:上半年本线及跨线客运增速表现稳健,公司作为国内最优质的高铁资产具备长期价值,看好京福安徽扭亏后的盈利贡献以及雄商段通车后的列车增量。我们预计2025-2027年公司归母净利润分别为132.5、136.6、150.4亿元,当前股价对应PE分别为19、19、17倍。首次覆盖,给予“推荐”评级。

风险提示:本跨线客流增长不及预期;委托运输成本增长超预期;新线路投运分流。

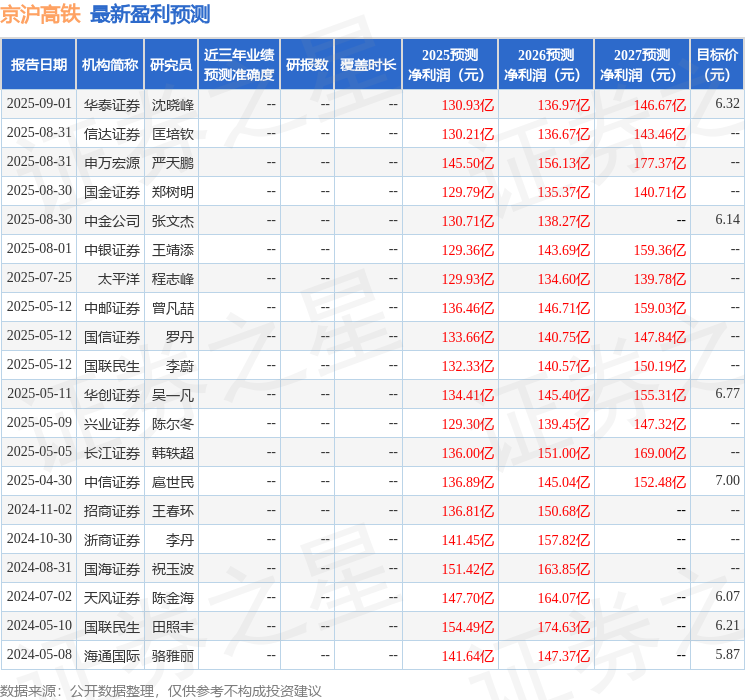

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为6.23。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP