民生证券股份有限公司王言海,孙冉近期对口子窖进行研究并发布了研究报告《2025年半年报点评:场景缺失需求疲软Q2报表同步释压》,给予口子窖买入评级。

口子窖(603589)

事件:公司于8月19日发布2025年中报,25年上半年公司累计实现营收/归母净利润/扣非后归母净利润25.31/7.15/6.89亿元,同比-20.07%/-24.63%/-24.90%,其中单25Q2实现营收/归母净利润/扣非后归母净利润7.21/1.05/0.91亿元,同比-48.48%/-70.91%/-73.41%。截至25Q2期末合同负债2.98亿元,同比-5.95%,Q2期内环比增加0.28亿元,公司业绩蓄水池在低位保持稳定。用“单季度营收+Δ合同负债”核算“真实营收”,以抵消公司因订单确认、发货节奏等因素带来的营收扰动,25Q2“真实营收”7.49亿元,同比-44.12%,匹配表端单季度营收增速。

高档酒占比缩水导致结构下移,省内政策高压下竞争加剧。分产品看:

①25Q2高档酒(年份系列/兼系列/小池窖等)收入6.57亿元,同比-49.64%,高档酒占比94.13%,环比-2.54pcts,结构下滑显著。高端酒大幅下滑主要因同期高基数(去年4月“兼8”上市卡位200+主流价格带且渠道利润空间较同价位竞品丰厚,上市初期渠道接受度高)。25Q2兼系列新品“兼16”上市,定位300+价位带,但受制于场景缺失,新品铺市受阻。②中档酒(老口子/口子美酒/口子坊)收入0.12亿元,同比-7.68%;③低端酒(口子酒系列)收入0.29亿元,同比+7.49%。分区域看:25Q2安徽省内/省外分别实现营收5.15/1.83亿元;同比-54.01%/-18.71%。由于省内政策高压竞争加剧且省内基数较大导致营收下滑幅度大于省外,省内占比下滑14.92pcts至73.81%。分渠道看:25Q2

批发代理/直销(含团购)分别实现营收6.42/0.56亿元,同比-51.07%/+75.46%,各渠道占比相对稳定。经销商数量上:25H1末经销商数量合计1032家,其中省内/省外分别511/521家,25Q2期间分别净增加-25/-25家。

结构下行拉低毛利率水平,营收缩水导致规模效应减弱,盈利中枢显著下移。

25H1/25Q2毛利率分别为73.07%/65.18%,同比-2.78/-9.86pcts,结构下移拉低毛利率水平。25H1销售/管理费用率分别为14.09%/7.37%,同比-0.95/+1.21pcts,25Q2分别为18.20%/7.24%,同比-0.59/+4.57pcts。公司根据市场需求及时调整营销策略,减少促销投放及电视广告投入,销售费用率降低,但管理费用相对刚性,营收下滑后规模效应减弱,管理费用率显著上行。25H1/25Q2归母净利率分别为28.25%/14.51%,同比-1.71/-11.18pcts。

投资建议:公司坚持长期主义,渠道压力小于竞品。短期受政策影响业绩波动较大,随着场景预期修复,中长期仍看好公司在前期渠道改革基础上,以高渠道利润产品为抓手带动终端网点渗透率提升。预计25-27年分别实现归母净利润10.4/11.9/14.2亿元,同比-36.9%/+14.3%/+19.0%,当前股价对应PE为20/17/15倍,维持“推荐”评级。

风险提示:税收等产业政策调整的不确定性风险;兼系列新品铺货动销不及预期,供需不均衡导致的批发价格波动风险;食品安全风险等。

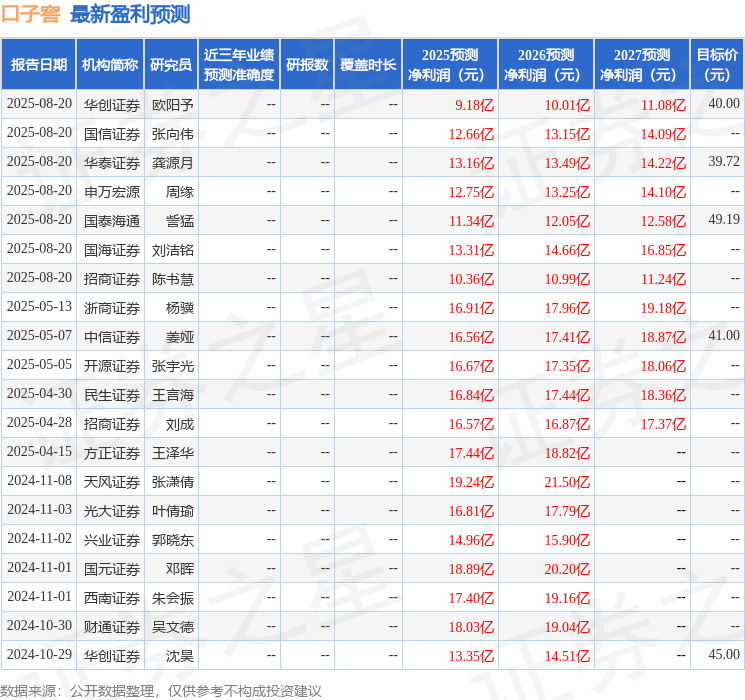

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级5家,增持评级5家,中性评级1家;过去90天内机构目标均价为43.47。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP