国金证券股份有限公司袁维,何冠洲近期对安图生物进行研究并发布了研究报告《发光业务进入新一轮周期,流水线+分子诊断+微生物质谱打造多增长极》,给予安图生物买入评级,目标价47.95元。

安图生物(603658)

投资逻辑

集采推动行业变革,发光高速机推广带来份额提升。公司作为国内体外诊断行业领军企业,试剂产品以免疫诊断为主。2024年安徽省牵头二十八省体外诊断试剂集采中,公司产品采购需求量情况良好且最终以第一次序中标,集采执行后将加速国产化进程。在高端产品方面,公司高通量化学发光免疫分析仪AutoLumoA6000单个分析模块检测速度600T/h,随着高速机型在医院内装机逐步取得成果,将带动公司免疫试剂在高端市场份额快速提升。

“流水线+分子诊断+微生物质谱”打造多平台增长极。除传统免疫诊断业务外,公司也在拓展多个创新业务拓展:

1)院内自动化流水线:实验室自动化流水线对多个检测模块进行整合,能显著提升医院检验效率,公司是国内首个推出全自动流水线的国产企业,最新款AutolasX-1实现了流水线线体完全国产化,多项关键性能指标优秀,未来将带动核心试剂产品的销售。

2)分子诊断&基因测序:作为精准医疗的技术基础,分子诊断目前是国内体外诊断增速最快的细分赛道。在基因测序领域,全资子公司思昆生物测序仪产品Sikun2000性能优越,在外资Illumina公司被商务部禁止国内销售后有望快速抢占市场份额。

3)微生物质谱:公司开发了多款质谱系统,并配套全自动点样系统和质谱用系列试剂盒,有效构建了微生物质谱整体解决方案。公司同时进一步拓展飞行时间质谱的应用领域,相继在核酸检测、药敏检测等领域的研发均有较好的进展。

国际市场拓展起步,新产品持续亮相。全球体外诊断行业市场规模超千亿美元,市场空间广阔且集中度更高,目前公司产品已经逐步进入中东、亚洲、欧洲等多个地区。2024年公司海外销售实现2.86亿元,同比+36.6%,近期持续推出多款免疫诊断及微生物检测重磅新产品,未来海外市场拓展有望加速。

盈利预测及与投资建议

预计公司2025-2027年归母净利润13.05、15.66、18.84亿元,同比+9%/+20%/+20%。参考同行业上市公司可比估值情况,给予公司2025年21倍PE估值、12个月内目标市值274亿元,目标价位47.95元/股,给予“买入”评级。

风险提示

带量采购及其他医改政策风险;在研项目推进不达预期风险;产品推广不达预期风险;院内需求不及预期风险;股东减持风险。

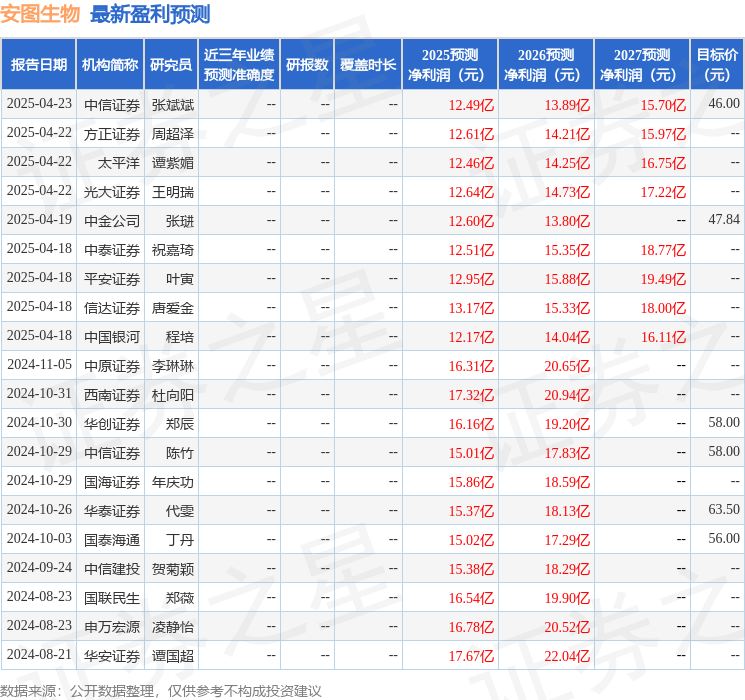

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为47.84。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP