山西证券股份有限公司骆志伟,李通近期对中航西飞进行研究并发布了研究报告《圆满完成经营计划,把握民机发展机遇》,给予中航西飞增持评级。

中航西飞(000768)

事件描述

中航西飞公司发布了2024年报。2024年公司营业收入为432.16亿元,同比增长7.23%;归母净利润为10.23亿元,同比上升18.87%;扣非后归母净利润为9.21亿元,同比上升13.78%;负债合计527.86亿元,同比减少13.99%;货币资金178.88亿元,同比减少7.32%;应收账款124.65亿元,同比减少29.86%;存货226.92亿元,同比减少3.16%。

事件点评

营收稳步增长,盈利能力持续提升。2024年公司圆满完成经营计划,按期完成军机任务,按计划节点完成了C909飞机、C919飞机、AG600飞机、新舟系列飞机等民机型号的大部件及零件交付任务,按客户订单要求完成了

付国际转包项目。公司不断加大成本管控工作力度,持续降本增效,2024年净利率同比提升0.23个百分点达到2.37%,盈利能力持续提升。

推动民机部件上速率,加速国际转包市场开拓。未来民用航空市场需求依然强劲,公司在机身、机翼等部件集成制造核心技术上具备显著优势,目前已成为C919飞机、ARJ21飞机、AG600飞机等国产民用飞机最大的机体结构供应商,国际转包生产方面公司不断扩大与空客公司的合作规模,深度融入世界航空产业链,未来随着以上国产民用飞机的批量化交付,以及国际转包订单储备的不断增加,公司在民用航空领域的经营业绩有望实现大幅提升。

投资建议

我们预计公司2025-2027年EPS分别为0.42\0.48\0.57,对应公司4月1日收盘价24.27元,2025-2027年PE分别为57.8\50.1\42.5,维持“增持-A”评级。

风险提示

新装备列装不及预期;C919投产不及预期;产品交付不及预期。

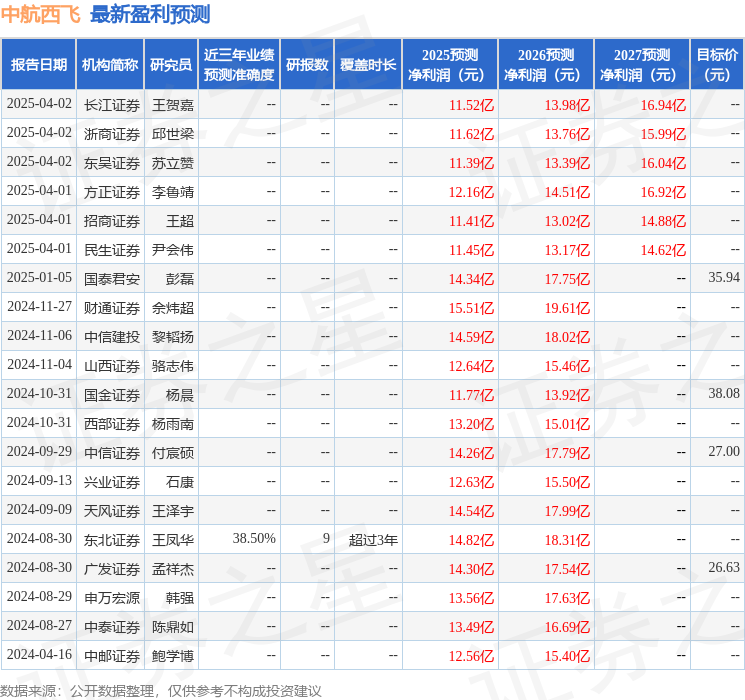

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为38.5%,其预测2025年度归属净利润为盈利14.82亿,根据现价换算的预测PE为44.06。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为29.45。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP