海通国际证券集团有限公司Xingguang Chen,Yucong Mao,Monique Shan,Xiaowen Sun近期对光线传媒进行研究并发布了研究报告《公司季报点评:内容储备丰富,关注重点影片定档》,本报告对光线传媒给出增持评级,认为其目标价位为11.57元,当前股价为8.92元,预期上涨幅度为29.71%。

光线传媒(300251)

投资要点:

24年前三季度,公司总营收14.4亿元(同比+53%),参与投资、发行并计入总票房约为29.3亿元;归母净利4.6亿元(同比+25%);扣非归母净利4.3亿元(同比+24%),经营活动产生的现金流净额6.4亿元(同比+323%)。

24年Q3单季,公司总营收1.1亿元(同比-68%),归母净利-1189万元(同比-107%),扣非归母净利-2781万元(同比-117%),业绩下滑我们认为主要系1)24年Q3单季仅一部参投影片《从21世纪安全撤离》上映(票房1.1亿元),而去年同期主投影片《茶啊二中》(票房3.8亿元)和参投影片《我经过风暴》(票房1.8亿元)两部电影上映,2)管理费用因股权激励费用增加667万元,3)投资收益(主要系联营企业)减少9256万元,如不考虑投资收益的负面影响,公司第三季度主营业务仍然为盈利状态。

密切关注重点动画影片定档情况。我们认为公司动画电影储备丰富,重点关注《小倩》、《哪吒之魔童脑海》、《三国的星空》定档安排,同时关注《去你的岛》、《大鱼海棠2》、《相思》、《朔风》、《非人哉》、《涿鹿》、《西游记之大圣闹天宫》、《姜子牙2》《茶啊二中2》、《昨日青空2》等电影项目创作进度。

真人电影方面,目前,公司投资、发行的影片《乔妍的心事》已于10月26日上映,同时投资的影片《胜券在握》将于11月15日上映,后续关注《第十七条》、《人民的正义》等影片拍摄进度。电视剧/网剧方面,《大理寺少卿游》和《拂玉鞍》分别于24年2月20日和7月31日上线播出,《山河枕》、《春日宴》、《我的约会清单》等项目持续推进中。

盈利预测与估值。我们预计:1)电影业务:2024-2026年全国电影总票房分别为430亿元、537.5亿元和618.1亿元,同比分别-21.7%、+25%和+15%;公司电影合计票房预计分别为33.9亿元、82.0亿元和95.8亿元。我们预计公司2024-2026年电影业务收入分别为11.2亿元、18.4亿元和19.2亿元,同比变化分别-13%、+64.5%和+4.2%。2)电视剧业务:我们预计公司2024-2026年电视剧业务收入分别为3亿元、2.5亿元和2.5亿元;3)艺人经纪与其他:我们预计公司2024-2026年艺人经纪与其他业务收入分别为3.2亿元、4.0亿元和4.8亿元,同比增速分别为25%、23%和20%。

我们预计公司2024-2026年全面摊薄EPS分别为0.17、0.33和0.34元/股(原为0.37、0.43和0.50元/股)。采用PE估值,参考可比公司2025年30倍PE估值,我们给予公司2025年35倍PE估值(原为2024年35倍PE),对应合理价11.55元/股;采用PB估值,我们预计公司2024-2026年全面摊薄BPS分别为3.05、3.31、3.58元/股(原为3.26、3.62、4.06元/股),参考可比公司2025年平均2.79倍PB,给予公司2025年3.5倍PB估值(原为2024年3.5倍PB),对应合理价11.59元/股。出于审慎性原则,我们结合PE和PB两种估值法,分别采用两者下限均值和上限均值,认为公司目标价11.57元/股(-5%),维持“优于大市”评级。

风险提示:公司影视项目开展进度不及预期,主投主控影片票房不及预期。

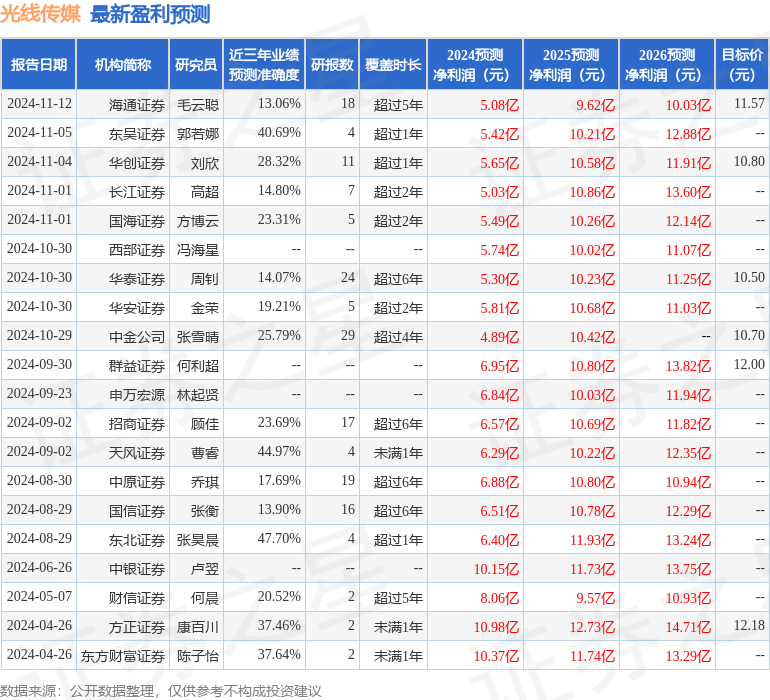

证券之星数据中心根据近三年发布的研报数据计算,东北证券张昊晨研究员团队对该股研究较为深入,近三年预测准确度均值为47.7%,其预测2024年度归属净利润为盈利6.4亿,根据现价换算的预测PE为40.55。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为10.88。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP