诚通证券股份有限公司陈文倩近期对贵州茅台进行研究并发布了研究报告《贵州茅台2024年三季报点评:主动控量助力企业稳健发展》,本报告对贵州茅台给出买入评级,当前股价为1577.2元。

贵州茅台(600519)

公司三季度营收增速16.91%,大概率完成年初增长15%目标:

2024年三季度,公司实现总营收1231.23亿/+16.91%;归母净利润608.28亿/+15.04%。其中Q3单季实现营收396.71亿/+15.56%;归母净利润191.32亿/+13.23%。公司拟年中分红300亿元,占公司前三季度净利润的近一半。公司前三季Q1/Q2/Q3单季营收增速分别为20.38%/18.04%/16.95%,归母净利润增速分别为15.73%/16.10%/13.23%。今年白酒市场压力巨大,收入增速放缓是大趋势,在行业压力加剧的条件下,行业集中化趋势愈加明显。

茅台发挥龙头企业经营优势,控量控费助力企业稳健发展:

公司三季度毛利率91.53%,同比下降0.18pct,毛利率保持稳健。两费方面,销售费率3.44%,同比上升0.53pct;管理费率4.80%,同比下降0.74pct。净利率52.19%,同比下降0.90pct。

控费经营,三季度销售费用较上半年回落明显

公司三季度销售费率38.28%较上半年46.53%下降8.25pct,传统三季度销售旺季,销售费率同比虽上涨,但较上半年销售费率回落明显,市场贴近市场,提高与经销商的沟通力度,合理控费。

主动控量把握市场主动性,巩固千万价格带产品稳健

第三季度茅台酒/系列酒实现收入325.59/62.46亿元(同比分别增长16.32%/13.14%),茅台酒收入占比同比提升0.38pct,其中系列酒第三季度收入增速放缓或主因1935停货。

茅台1935是公司2022年1月推出的千元价格带系列酒,一经投放表现超预期,2024年6月茅台酱香系列酒顺利实现了上半年目标任务,7月暂停投放,此举有助于理清市场价格乱象,巩固公司在白酒千万价格带成绩,未来为公司贡献新的收入亮点。

盈利预测及投资建议

我们预计公司24/25/26年实现营收分别为1703/1918/2144亿元,同比增速15.3%/12.6%/11.8%,净利润分别为822/944/1063亿元,对应EPS分别为65.77/75.15/84.65元。当前股价对应PE分别为25.2/21.9/19.5倍,公司当前PE27倍,维持公司“强烈推荐”评级。

风险提示:消费信心不足,商务消费低迷高端白酒增速放缓,行业竞争加剧企业经营成本费用增加,财税政策改革,食品安全风险等。

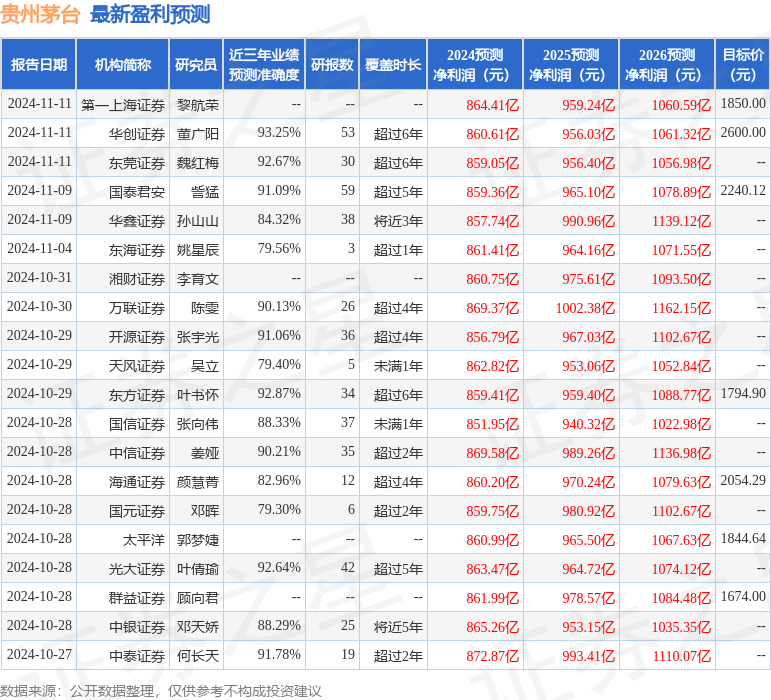

证券之星数据中心根据近三年发布的研报数据计算,华创证券董广阳研究员团队对该股研究较为深入,近三年预测准确度均值高达93.25%,其预测2024年度归属净利润为盈利860.61亿,根据现价换算的预测PE为23.02。

最新盈利预测明细如下:

该股最近90天内共有44家机构给出评级,买入评级40家,增持评级3家,中性评级1家;过去90天内机构目标均价为1960.56。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP