ЩЯКЃжЄШЏгаЯод№ШЮЙЋЫОГ№АйСМ,Рюьубє,СѕъЛщЊНќЦкЖдеуНЯЩЭЈНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖУмЗтЬѕЙњзЪСњЭЗЃЌВњЯњСНЭњМлжЕЮШНЁЁЗЃЌБОБЈИцЖдеуНЯЩЭЈИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ12.9дЊЁЃ

ЁЁЁЁеуНЯЩЭЈ(603239)

ЁЁЁЁЭЖзЪеЊвЊ

ЁЁЁЁЩюИћЦћГЕУмЗтЬѕСьгђШ§ЪЎФъЃЌГЩЮЊФкзЪСњЭЗЃЌЙЩШЈНсЙЙЮШЖЈЃЌжњСІЮШВНЗЂеЙЁЃЙЋЫОГЩСЂгк1994ФъЃЌзЈзЂЦћГЕУмЗтЬѕаавЕШ§ЪЎФъЃЌЮЊжаЙњБОЭСЦћГЕУмЗтЬѕаавЕСњЭЗЃЌЙЋЫОВњЦЗЯИЗжжжРрЗсИЛЃЌХфЬзПЭЛЇгавЛЦћДѓжкЁЂЩЯЦћДѓжкЁЂЖЋЗчШеВњЁЂМЊРћЦћГЕЁЂГЄАВЦћГЕЕШЙњФкЦћГЕГЇЩЬЁЃ2024ФъЧАШ§МОЖШКЯМЦгЊЪе8.42вкдЊЃЌЭЌБШ+14.61%ЃЌЙщФИОЛРћШѓ1.29вкдЊЃЌЭЌБШ+33.24%ЁЃЙЋЫОЯжЮЊЬЈжнЪаЙњзЪПиЙЩЦѓвЕЃЌИљОнавщдМЖЈЃЌЮДРДЮхФъЙЩШЈНсЙЙЮШЖЈЃЌЮЊИпжЪСПЗЂеЙЬсЙЉжЇГХЁЃ

ЁЁЁЁММЪѕгХЪЦЯджјЃЌЪЕЯж90%ФЃОпзджЦЃЌГЩЮЊЪзИіСПВњЮоБпПђУмЗтЬѕЕФФкзЪЦѓвЕЁЃЙЋЫООпБИНЯЧПЕФЙЄзАФЃОпКЭзЈгУЩшБИПЊЗЂФмСІЁЂВњЦЗећЬхХфЬзЗНАИЕФЩшМЦФмСІКЭЭЌВНПЊЗЂФмСІЃЌгЕгаЖрЯюгыКЫаФММЪѕгаЙиЕФзЈРћЃЌЪЕЯж90%ЩњВњФЃОпздбаЃЌЫѕЖЬаТВњЦЗПЊЗЂКЭжЦдьжмЦкЁЃЙЋЫОГЩЮЊЪзИіСПВњЮоБпПђУмЗтЬѕЕФФкзЪЦѓвЕЁЃ

ЁЁЁЁгЏРћФмСІЯджјгХгкЭЌвЕЃЌГЩБОЙмПиФмСІЭЛГіЁЃЙЋЫОЕиДІЯЩОгЃЌОлМЏжкЖрУмЗтЬѕаавЕзЈвЕгХауШЫВХЃЌЧвШЫЙЄЙЄзЪЕЭЁЂдБЙЄНсЙЙЮШЖЈЃЛЙЋЫОЙЋЫОЙЄзАФЃОпзджЦТЪДяЕН90%вдЩЯЃЌВњЦЗСМЦЗТЪИпгкаавЕЦНОљЫЎЦНЃЛЙмРэаЇТЪИпЃЌГЩБОЖЫбЯИёПижЦЃЌ2024H1ЙЋЫОЯњЪлУЋРћТЪЮЊ31.14%ЃЌЯњЪлОЛРћТЪ16.47%ЃЌЭЌЦкЩъЭђЦћГЕСуВПМўАхПщЯњЪлУЋРћТЪЮЊ18.89%ЃЌЯњЪлОЛРћТЪ5.66%ЁЃ

ЁЁЁЁдкЪжЖЉЕЅГфХцЃЌЧвЖрЮЊаТФмдДЖЉЕЅЃЌгажњгкгЊЪеЮШВНдіГЄЁЃИљОнЙЋЫО2024ФъжаБЈЯдЪОЃЌ2024H1ГаНгаТЯюФПзмЪ§ГЌ2023ФъШЋФъ20%ЃЌОјДѓВПЗжЮЊаТФмдДЦћГЕЯюФПЃЌЭЌЪБЙЋЫОдЄМЦ2024ФъГаНгаТЖЈЕуЯюФПЭЌБШЗБЖЃЌЮЊЮДРДПьЫйЗЂеЙЕьЖЈСМКУЕФЛљДЁЁЃ

ЁЁЁЁЭЖзЪНЈвщ

ЁЁЁЁЪзДЮИВИЧЃЌИјгшЁАТђШыЁБЦРМЖЁЃдЄМЦЙЋЫО2024-2026ФъЙщФИОЛРћШѓЗжБ№ЮЊ1.89/2.41/3.04вкдЊЃЌЭЌБШЗжБ№+25.08%/+27.65%/+26.20%ЁЃ2024Фъ11дТ6ШеЪеХЬМлЖдгІPEЗжБ№ЮЊ17.91X/14.03X/11.12XЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЦћГЕаавЕЪаГЁВЈЖЏЗчЯеЃЛЙЬЖЈзЪВњЙцФЃДѓЗљдіМгЕФОгЊЗчЯеЃЛдВФСЯЙЉгІКЭМлИёВЈЖЏЗчЯеЃЛВњФмРћгУТЪЯТНЕКЭУЋРћТЪВЈЖЏЕФЗчЯеЁЃ

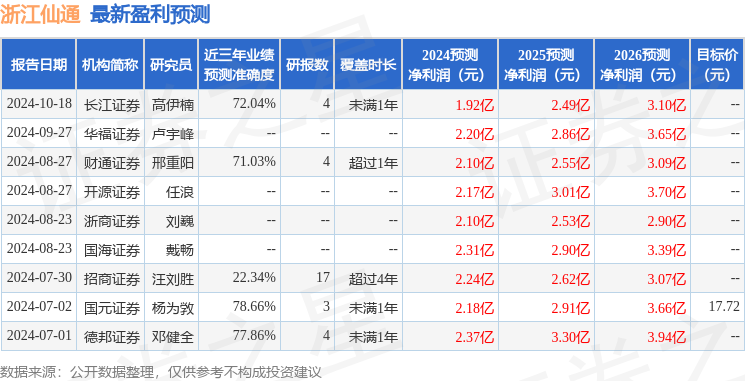

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЙњдЊжЄШЏбюЮЊЌбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ78.66%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ2.18вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ15.91ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга8МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ5МвЃЌдіГжЦРМЖ3МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ17.4ЁЃ

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP