华福证券有限责任公司陈铁林,王艳,刘佳琦近期对海泰新光进行研究并发布了研究报告《降库影响进入尾声,看好订单恢复业绩环比改善》,本报告对海泰新光给出买入评级,当前股价为37.91元。

海泰新光(688677)

投资要点:

公司发布2024年三季报。

24Q1-3公司实现营收3.19亿元(同比-15.3%),归母净利润0.97亿元(同比-17.6%),归母扣非净利润0.89亿元(同比-19.6%)。

单Q3公司实现营收0.98亿元(同比-9.4%),归母净利0.27亿元(同比-7%),归母扣非净利润0.25亿元(同比-2.8%)。

24Q3受客户降库存影响,预计降库影响已步入尾声。

公司24Q1-3业绩受客户降库存影响有所扰动,其中Q3业绩同比降幅收窄明显,主要系24Q3对美国客户的销售收入同比降幅环比24Q1、24Q2有所收窄,随着客户库存量下降到较低水平、新一代内窥镜系统销售持续增长,公司作为其内窥镜核心部件的独供,我们认为24Q4起发货有望回升正常水平。

海外子公司建设进度加快,加速产业协同链条建设。目前美国奥美克已完成审核并开启批量生产;泰国子公司已获得BOI证书和生产

许可证,正处于试生产和工程变更阶段。未来有望进一步降低关税对

公司业务的潜在影响。

公司整机业务推广良好,国药新光取证后有望进一步加速整机销售。

24Q3公司整机设备销售延续24H1增长趋势,整机业务的推广良好将为公司自主品牌的建设打下了良好的基础。国药新光双晶片4K荧光内窥镜系统、双晶片4K荧光除雾内窥镜系统于24年9月获批,后续随市场及销售开展,将进一步加速公司整机销售。

在研矩阵丰富,ODM业务及自主品牌重点科室拓展齐头并进。

同客户合作产品线进一步拓宽,1)4mm新型宫腔镜已累计发货2000余支;2)2.9mm膀胱镜及3mm超细腹腔镜已通过测试,预计25年正式上市。

公司围绕妇科、头颈外科等重点科室搭建营销团队,并持续开发具有竞争力的内窥镜核心产品,同时拓展内窥镜以外的周边配套产品,为临床提供完善的解决方案。

盈利预测与投资建议

根据定期报告调整盈利预测,我们预计公司2024-2026年归母净利润为1.6/2.0/2.6亿元(前值24-26年为2.0/2.7/3.5亿元),CAGR为20.7%。随史赛克新品销售、库存调整到位及公司整机系统销售起步,公司有望展现业绩增长弹性,维持“买入”评级。

风险提示

ODM业务大客户依赖性较高;整机业务市场拓展不及预期;汇率波动风险。

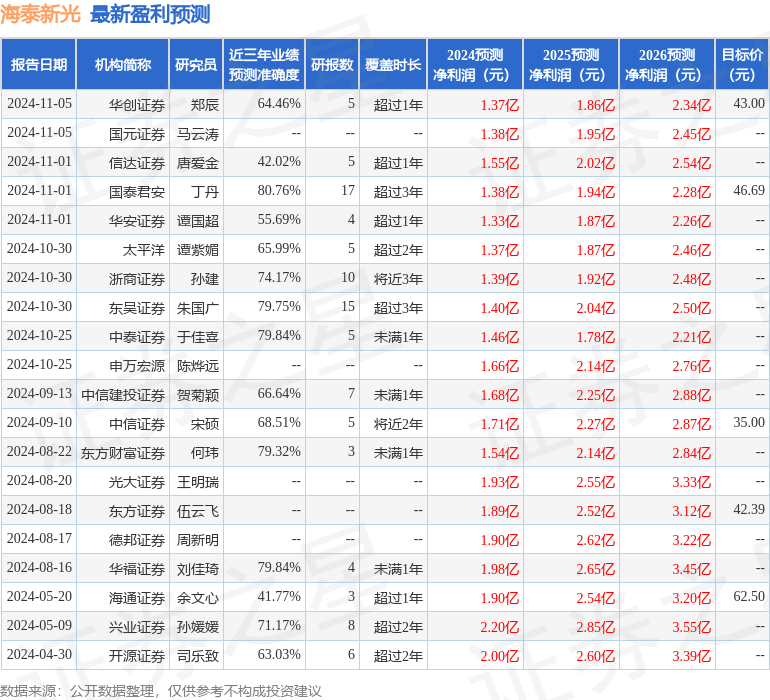

证券之星数据中心根据近三年发布的研报数据计算,国泰君安丁丹研究员团队对该股研究较为深入,近三年预测准确度均值高达80.76%,其预测2024年度归属净利润为盈利1.38亿,根据现价换算的预测PE为33.25。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为45.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP