信达证券股份有限公司匡培钦近期对春秋航空进行研究并发布了研究报告《2024年三季报点:评:经营持续向好,成本管控能力凸显》,本报告对春秋航空给出买入评级,当前股价为56.84元。

春秋航空(601021)

事件:春秋航空发布2024年三季报。2024年单三季度,公司实现营业收入61亿元,同比+0.5%;对应录得归母净利润12.44亿元,同比-32.4%。前三季度,公司实现营收159.8亿元,同比+13.3%,对应归母净利26.04亿元,同比-2.7%。

点评:

营收微增,票价下跌及税盾减少影响,利润降幅较大。24Q3公司实现营业收入61亿元,同比+0.5%,对应实现归母净利润12.44亿元,同比-32.4%。一方面,受票价拖累影响,公司毛利率降幅较大,同比-5.4pct至25.68%;另一方面,受税盾因素影响,去年同期所得税费用低,今年经营恢复正常,所得税费用增加,利润降幅较大。

国内外航线客座率均已超过2019年同期。24Q3公司国内线ASK同比+3.8%,国内线RPK同比+4.4%,对应客座率提升至93.30%,较2019年同期+0.23pct。国际及地区线方面,24Q3运力ASK恢复至2019年同期73%(此前Q1/Q2恢复率分别66%/70%),恢复率提升,国际及地区线RPK恢复到2019年同期的73.5%;客座率达到90.05%,较19Q3客座率增加0.22pct。公司国内外航线的客座率均已超过2019年同期水平。

单位收益下降,单位成本进一步压缩。公司Q3单位RPK收入0.442元,同比-9.2%,较2019年同期+5.2%,暑运票价下跌幅度较大。Q3单位ASK成本0.305元,同比-1.2%,较19年同期+4.6%,三季度油价下跌,缓解了航司燃油成本压力。同时,随飞机利用率回升,公司单位非油成本也在下降,公司单位成本实现进一步下降。截至2024年Q3末,公司机队规模达到128架,前三季度公司已净增加7架飞机。

盈利预测与投资评级:我们预计公司2024-2026年实现归母净利24.68、31.43、39.76亿元,同比分别+9.3%、+27.4%、+26.5%,对应每股收益分别为2.52、3.21、4.06元,11月1日收盘价对应PE分别为21.93、17.22、13.61倍。公司作为国内低成本航空龙头,成长仍具备较高弹性,淡季经营韧性凸显,盈利及经营情况持续改善,维持对公司的“买入”评级。

风险因素:出行需求不及预期,国际航线需求不及预期,油价大幅上涨风险,人民币大幅贬值风险。

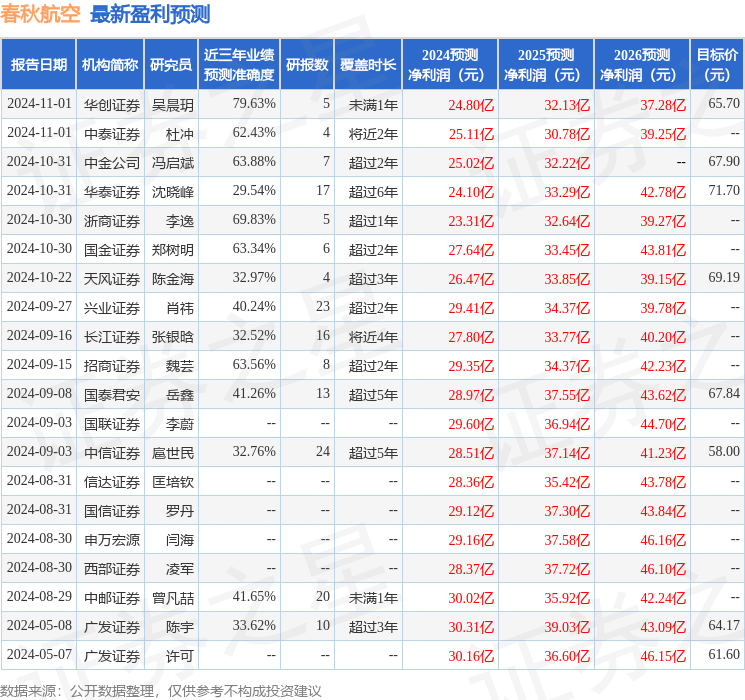

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴晨玥研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2024年度归属净利润为盈利24.8亿,根据现价换算的预测PE为22.47。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为67.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP