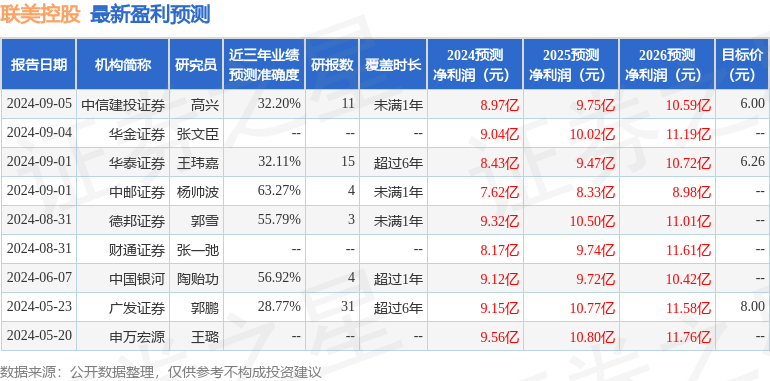

中邮证券有限责任公司杨帅波,侯若雪近期对联美控股进行研究并发布了研究报告《业绩持续承压,淡季储煤有望修复业绩》,本报告对联美控股给出增持评级,当前股价为5.94元。

联美控股(600167)

投资要点

事件:2024年10月30日,公司发布2024年三季报。

2024Q1-3公司营收23.0亿元,同比+5.2%;归母净利润5.1亿元,同比-22.2%;其中2024Q3公司营收3.5亿元,同环比分别+5.1%/+49.3%,归母净利润0.3亿,同环比分别-47.7%/+135.5%,我们认为主要原因是高铁媒体和户外裸眼3D大屏媒体资源业务业绩不及预期。

利润端:费用率有所提升。2024Q1-3公司毛利率、净利率分别31.9%/22.8%,同比分别-7.1pcts/-9.2pcts,主要系受地产周期等多因素影响成本提升,公司主要费用中,销售费用率(4.1%)有所提升研发费用率(0.3%)持平,管理费用率(4.2%)有所下降,财务费用率(-4.1%)提升较多,四项费用率总体上升2.2pcts,略影响公司的盈利能力。

淡季储煤,供暖季有望修复业绩。截止2024Q3,公司存货5.3亿元,和年初相比+82.9%,同比-1.5%,公司加大淡季囤煤力度增加燃煤库存,有效降低供暖业务的燃煤成本。

盈利预测与投资评级:

考虑高铁传媒业务的影响,我们预测公司2024-2026年业绩,维持营收分别为35.9/38.0/40.7亿元,下调归母净利润分别为7.5/8.3/9.0亿元(前值7.6/8.3/9.0亿元),对应PE分别为18/16/15倍,维持“增持”评级。

风险提示:

新业务开拓不及预期;原材料价格波动的风险。

证券之星数据中心根据近三年发布的研报数据计算,中邮证券杨帅波研究员团队对该股研究较为深入,近三年预测准确度均值为63.27%,其预测2024年度归属净利润为盈利7.62亿,根据现价换算的预测PE为17.94。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级1家,增持评级5家;过去90天内机构目标均价为6.13。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP