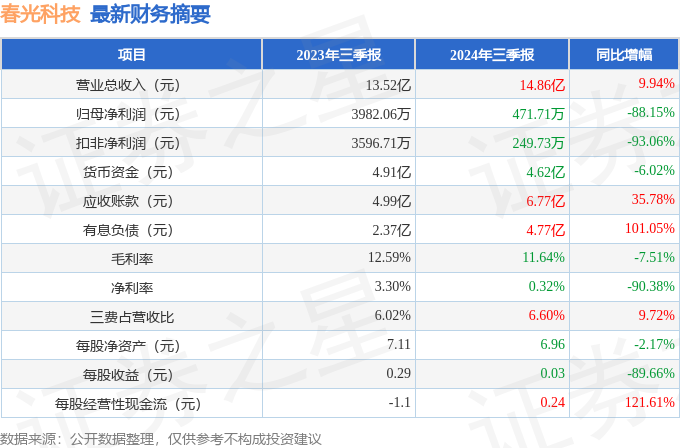

据证券之星公开数据整理,近期春光科技(603657)发布2024年三季报。截至本报告期末,公司营业总收入14.86亿元,同比上升9.94%,归母净利润471.71万元,同比下降88.15%。按单季度数据看,第三季度营业总收入5.9亿元,同比上升28.38%,第三季度归母净利润70.11万元,同比下降88.74%。本报告期春光科技应收账款上升,应收账款同比增幅达78.46%。

本次财报公布的各项数据指标表现一般。其中,毛利率11.64%,同比减7.51%,净利率0.32%,同比减90.38%,销售费用、管理费用、财务费用总计9815.02万元,三费占营收比6.6%,同比增9.72%,每股净资产6.96元,同比减2.17%,每股经营性现金流0.24元,同比增121.61%,每股收益0.03元,同比减89.66%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在1421.0万元,每股收益均值在0.1元。

最近有知名机构关注了公司以下问题:

问:公司的主要产品有哪些?这些产品在市场上的竞争优势是什么?

答:您好,公司产品主要是吸尘器等清洁电器软管、配件以及整机代工业务,其中整机代工业务产品主要有洗地机、手持吸尘器、扫地机器人、布衣清洗机、除螨仪等。公司竞争优势主要体现在几个方面技术优势,经过多年的经营和发展,公司已具备较强的技术创新能力、原材料开发能力以及专用设备研制能力,已建立一支经验丰富、掌握行业技术和生产工艺的优秀技术研发团队;产品优势,公司产品品类丰富,逐渐形成了多元化、系统化、定制化的优势;客户优势,公司深耕清洁电器行业多年,积累了丰富的优质客户资源;布局优势,公司在金华、苏州、马来西亚、越南设立六处生产基地,形成了规模化、响应速度快、交付能力强的布局优势等。谢谢!

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP