民生证券股份有限公司王言海,胡慧铭近期对伊力特进行研究并发布了研究报告《2024三季报点评:疆内市场短期承压,关注营销改革节奏》,本报告对伊力特给出买入评级,当前股价为16.74元。

伊力特(600197)

事件:2024年10月29日,公司发布2024年三季报,24Q1-3实现营收16.5亿元,同比增加0.6%;实现归母净利润2.4亿元,同比增加5.3%;实现扣非归母净利润2.4亿元,同比增加6.0%;单季度看,24Q3实现营收3.2亿元,同比减少23.3%;实现归母净利润0.4亿元,同比减少17.8%;实现扣非归母净利润0.4亿元,同比减少13.2%。

产品结构维持改善,疆外市场延续扩张。分产品看,24Q1-3高档酒实现收入11.2亿元,同比增加2.2%;中档酒4.0亿元,同比增加2.7%;低档酒1.2亿元,同比减少3.5%,公司重塑产品价格体系,高、中档产品维持增长。分区域看,疆内地区实现收入12.3亿元,同比减少5.5%,大本营市场白酒消费疲软短期承压;疆外地区实现收入4.1亿元,同比增加33.5%,公司疆外市场职能转移到四川伊力特公司,新品招商有序推进。分渠道看,直销渠道实现收入3.1亿元,同比增加63.8%;线上销售0.9亿元,同比增加2.1%;批发代理12.3亿元,同比减少7.1%,直营渠道低基数下增长亮眼。经销商层面,截至24Q3末公司经销商疆内52家,疆外12家,合计64家,较24H1末减少10家;此外,四川伊力特酒类销售有限公司合作经销商212家。

扩张期加大费投力度,Q3业绩短期承压。公司加速结构升级,毛利率水平持续提升,24Q1-3公司毛利率52.4%,同比增加3.8pcts,净利率14.6%,同比增加0.6pcts。单季度看,24Q3毛利率59.9%,同比增加9.2pcts,净利率13.3%,同比增加0.9pcts。公司营销改革阶段持续优化调整营销组织架构,重新拟定销售员工薪酬考核和营销费用核销管理办法,全面推进自营产品五码系统运行,增加广告宣传、商超、促销等费用投入,24Q1-3销售费用率11.5%,同比增加2.3pcts;管理费用率4.4%,同比增加0.1pcts。单季度看,24Q3销售费用率13.9%,同比增加4.5pcts;管理费用率10.0%,同比增加3.7pcts。24Q3公司销售收现4.5亿元,同比减少1.2%;24Q3末合同负债0.5亿元,同比增加20.7%。

投资建议:短期疆内市场白酒消费疲软叠加扩张期增加费用投放,公司业绩承压;中长期公司优化“成都+乌鲁木齐+总部基地”运营模式,产品结构优化升级,以新疆、浙江、江苏、陕西等市场为核心,稳疆内、拓疆外,看好后续营销改革红利释放。我们预计公司24~26年营收分别为23.2/25.6/28.9亿元,归母净利润分别为3.6/4.0/4.5亿元,当前股价对应P/E分别为22/20/18X,维持"推荐"评级。

风险提示:疆内市场白酒竞争加剧;疆外扩张改革不及预期;产品结构升级不及预期等。

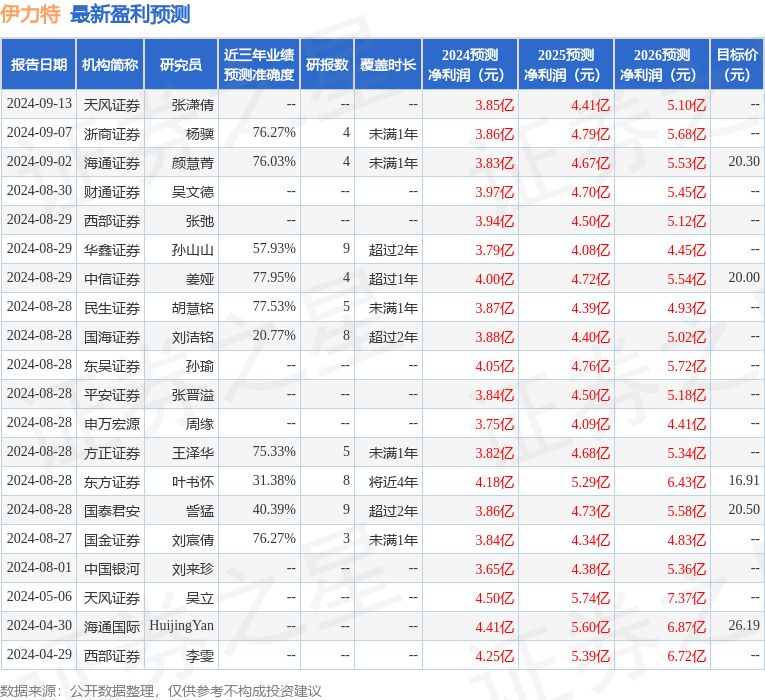

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值为77.95%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为19.99。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级11家,增持评级7家;过去90天内机构目标均价为17.59。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP