天风证券股份有限公司潘暕,包恒星近期对顺络电子进行研究并发布了研究报告《单季度营收创新高,新产品和新市场持续拓展》,本报告对顺络电子给出买入评级,当前股价为29.93元。

顺络电子(002138)

事件:公司发布2024年三季报,24Q3公司实现销售收入150,390.22万元,qoq+4.99%,yoy+11.86%;实现归母净利润25,607.08万元,qoq+29.43%,yoy+15.57%;实现扣非归母净利润24,804.70万元,qoq+30.28%,yoy+15.88%。

点评:通讯及消费电子业务保持稳定增长,新产品和新市场领域的市场份额持续提升,单季度收入创新高,盈利能力持续提升。24Q3公司实现销售收入150,390.22万元,yoy+11.86%,qoq+4.99%,单季度销售收入首次突破15亿元大关,再创公司历史新高;公司单季度税前利润首次突破3亿元。分产品品类来看,信号处理/电源管理/汽车电子或储能专用/陶瓷、PCB及其他分别实现营收5.80/5.03/3.10/1.11亿元,yoy+5%/-1%/91%/-9%,汽车电子或储能专用产品收入增长迅速。24Q3公司销售毛利率为37.93%,yoy+1.66pct,qoq+0.95pct,毛利率同环比持续提升。费用率层面,销售/管理/研发/财务费用率分别为1.7%/5.1%/8.0%/1.7%,yoy+0.3pct/+0.4pct/+1.1pct/+0.0pct,整体费用率略有提升。24Q3公司销售净利率为18.82%,yoy+0.37pct,qoq+3.22pct。24Q3公司经营性现金流量净额为4.58亿元,yoy+56%,同比大幅改善。24Q3公司capex为1.7亿元,yoy-36%,同比大幅收敛。

消费电子景气度回升,新产品拓展带动公司单机ASP提升。1)通讯业务领域:消费电子持续复苏,整体市场景气度回升,公司各新产品线业务加速发展。手机客户新机型的应用升级,让单机贡献价值持续增加,目前手机类业务订单状况良好,消费电子业务处于下半年的旺季阶段;2)高端新产品:公司提前布局高端LTCC器件产品,一体成型功率电感系列产品。

公司跨越电感领域,多元化产品和市场发展战略进一步推动新兴产业领域业务发展:1)汽车:公司目前在汽车电子产品领域主要关注“三电一化”(电池、电机、电控和自动化)的应用,其产品广泛应用于智能驾驶、智能座舱和新能源汽车等领域,变压器、多品类功率电感和功率磁性器件等已实现批量供应。公司产品的单车价值量,理论上从几百元至三千元不等,随新产品和技术不断发展,其产品单车价值量预期将持续上升。2024Q3公司汽车电子或储能专用业务领域实现收入3.1亿元,yoy+91%,增长迅速;2)新能源:公司新能源产业涉及光伏、储能等领域专业元器件、陶瓷件,目前已经取得了国内外行业标杆企业认可,光伏与储能市场仍属于增量市场,公司成功开发专用新型大功率元器件,生产经营继续优化,奠定未来发展;3)数据中心:公司自2020年以来,已将数据中心和服务器等定位为战略市场,并成功供应相关领域的顶级企业。随着数据中心和人工智能的需求不断增长,公司凭借前瞻性的市场布局和持续的产品创新,不断增强其在电源管理领域的市场地位。其中公司提供的多种功率类电感产品,除通讯领域外,还服务于全球AI、数据中心领域领先客户;4)精细陶瓷:公司长期专注于氧化锆精细陶瓷的核心技术,包括粉体技术和工艺技术的研究与开发,已积累丰富的经验并建立完整的供应链和自动化智能制造平台,支持精细陶瓷新产品的持续开发与批量供应。公司的精细陶瓷产品已广泛应用于智能穿戴设备、结构件、新能源汽车零部件等领域,并与多家国内外知名企业保持深入的开发合作,技术领先;5)模块模组业务:通讯模组、电源模组是公司重要业务领域。目前PA模组主要由海外行业巨头企业提供,国内厂商快速成长。PA模组对产品尺寸、性能和质量要求严苛,公司产品已经得到了海内外重要客户群的认可,产品份额或将持续提升。目前电源模组产品和通讯模组产品已实现批量交付。

投资建议:维持24/25/26年归母净利润8.3/10.5/12.8亿盈利预测,维持“买入”评级

风险提示:下游需求景气度不及预期、新产品和新领域放量节奏不及预期、部分下游应用市场竞争加剧影响价格和毛利率

证券之星数据中心根据近三年发布的研报数据计算,西部证券单慧伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.43%,其预测2024年度归属净利润为盈利8.44亿,根据现价换算的预测PE为28.1。

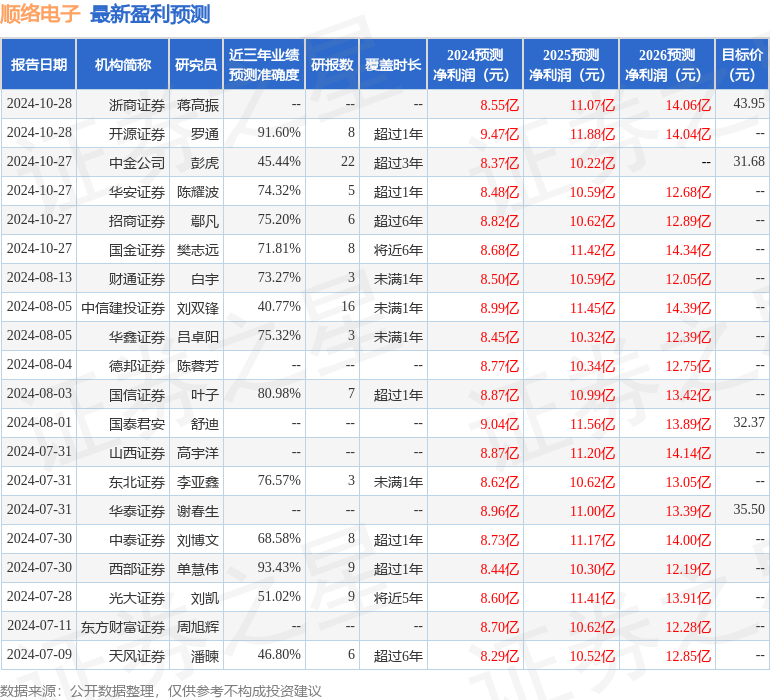

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为33.18。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP