国金证券股份有限公司樊志远,丁彦文近期对顺络电子进行研究并发布了研究报告《经营情况持续向上,汽车业务增速亮眼》,本报告对顺络电子给出买入评级,当前股价为29.53元。

顺络电子(002138)

2024年10月25日,公司披露2024年三季报。前三季度公司实现营收41.95亿元,同增14.13%;归母净利润6.24亿元,同增30.71%;24Q3公司实现营收15.04亿元,同增11.86%,环增4.99%,单季度销售收入创历史新高;Q3税前利润首次突破3亿,归母净利润为2.56亿元,环增29.43%,同增15.57%。Q3收入再创新高,经营情况持续向上。

经营分析

汽车业务高速增长,盈利能力提升。分业务线来看,前三季度,信号处理/电源管理/汽车电子或储能专用/陶瓷、PCB及其他业务同比增速为12.10%/-0.25%/90.47%/-6.59%,收入占比分别为40%/34%/18%/8%,上年同期为40%/39%/11%/10%,汽车业务受益于国内诸多大客户在BMS、功率共模器件、驱动变压器等产品上放量,同比高速增长,收入占比明显提升,手机、泛消费同环比保持增长。24Q3公司毛利率达37.93%,环增0.95pct,同增1.66pct,叠层仍处于高毛利率水平,绕线产品伴随着一体成型电感放量也有所提升,汽车业务规模效应带动盈利能力提升。

持续多元化布局,汽车、云计算、消费类新产品等业务打开向上空间。车用高可靠性电子变压器、BMS变压器、高可靠性各类电感等产品已打入海内外众多知名客户供应链,订单充足,重点客户渗透率将进一步提升;传统消费电子业务份额提升,新品推出有望拉动增长;此外数据中心、光伏等领域后续看好新品验证及客户开拓进展。

盈利预测与估值

预计2024-2026年归母净利润为8.68、11.42、14.34亿元,同比+35.56%、+31.52%、+25.61%,公司现价对应PE估值为26、20、16倍,维持“买入”评级。

风险提示

终端需求不及预期风险、新产品推广不及预期的风险、大股东质押减持风险、汇率波动的风险。

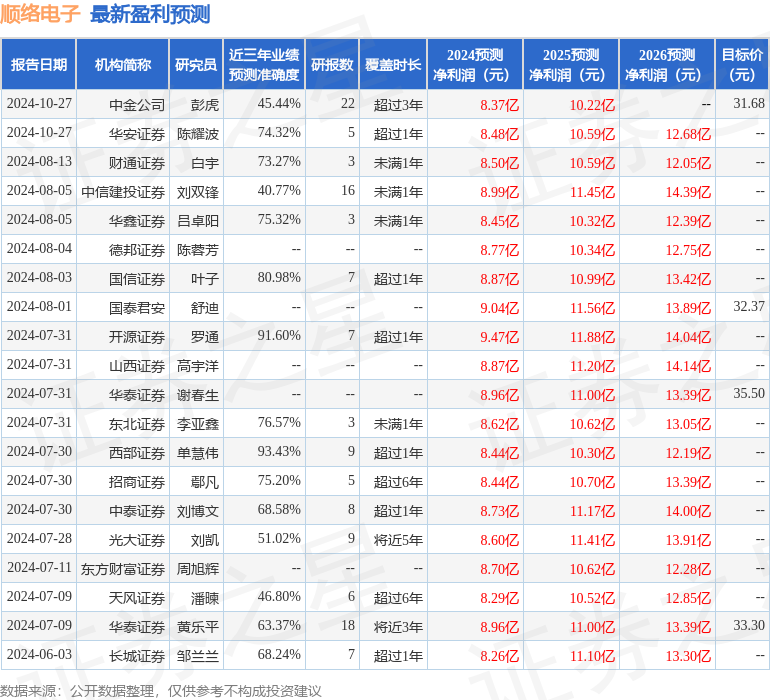

证券之星数据中心根据近三年发布的研报数据计算,西部证券单慧伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.43%,其预测2024年度归属净利润为盈利8.44亿,根据现价换算的预测PE为27.05。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为32.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP