开源证券股份有限公司罗通,刘天文近期对顺络电子进行研究并发布了研究报告《公司信息更新报告:2024Q3业绩同环比双增,拟股权激励彰显发展决心》,本报告对顺络电子给出买入评级,当前股价为29.53元。

顺络电子(002138)

2024Q3业绩同环比双增长,盈利能力稳步增长,维持“买入”评级

公司发布2024年三季报,2024Q1-Q3公司实现营收41.95亿元,同比+14.13%;归母净利润6.24亿元,同比+30.71%;扣非归母净利润5.96亿元,同比+33.41%;销售毛利率37.31%,同比+2.56pcts;销售净利率16.77%,同比+1.86pcts。2024Q3公司实现营收15.04亿元,同比+11.86%,环比+4.99%;归母净利润2.56亿元,同比+15.57%,环比+29.43%;扣非归母净利润2.48亿元,同比+15.88%,环比+30.28%;销售毛利率37.93%,同比+1.66pcts,环比+0.95pcts;销售净利率18.82%,同比+0.37pcts,环比+3.22pcts。2024年上半年利润增长的主要原因为:(1)通讯及消费电子业务保持稳定增长;(2)新产品和新市场领域的市场份额持续提升。我们维持公司盈利预测,预计2024-2026年归母净利润为9.47/11.88/14.04亿元,当前股价对应PE为24.2/19.3/16.3倍。我们看好公司基于电感产品奠定的行业优势,电子元器件产品多品类的长期发展空间,维持“买入”评级。

公司新兴业务领域进展顺利,汽车电子业务高速增长,未来可期

分产品来看,2024Q1-Q3,公司信号处理产品实现营收16.61亿元,同比+12.10%;电源管理产品实现营收14.17亿元,同比-0.25%;汽车电子或储能专用产品实现营收7.74亿元,同比+90.47%;陶瓷、PCB及其他产品实现营收3.43亿元,同比-6.59%。公司汽车电子业务目前已实现全球顶级汽车电子及新能源汽车头部客户的全面覆盖,智能驾驶、智能座舱等车载新应用领域快速发展,进一步推动公司功率电感及共模等产品加速导入进度,未来发展大有可期。

公司积极筹备第四期员工持股计划,彰显长期发展决心

公司发布第四期员工持股计划草案,拟授予员工总人数不超过489人,其中公司董事、监事、高级管理人员8人,占员工持股计划的总份额比例约为5.09%;其他占员工持股计划的总份额比例约为94.91%。股权激励的实行,有助于提升员工生产积极性,彰显了公司长期发展的决心和信心。

风险提示:下游需求不及预期;产能释放不及预期;客户导入不及预期。

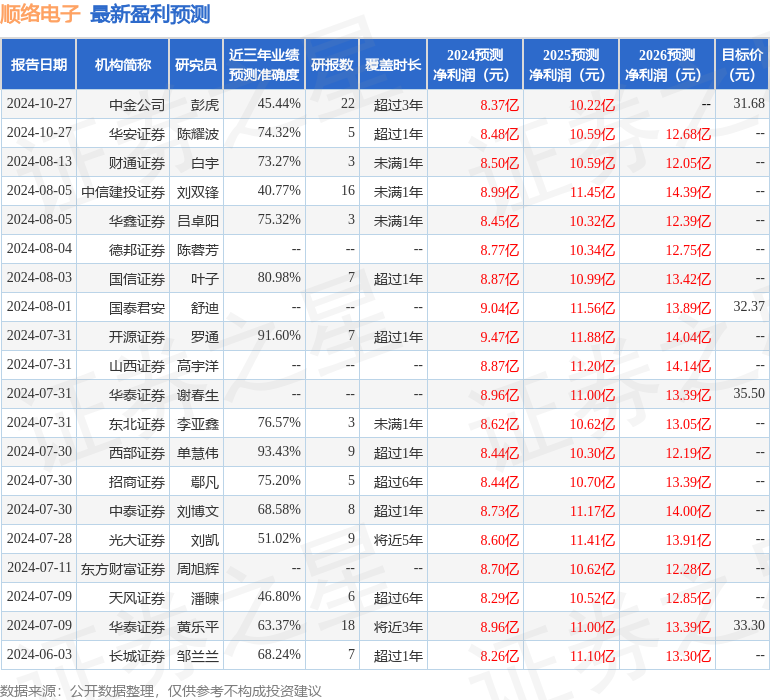

证券之星数据中心根据近三年发布的研报数据计算,西部证券单慧伟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.43%,其预测2024年度归属净利润为盈利8.44亿,根据现价换算的预测PE为27.05。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为32.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP