平安证券股份有限公司叶寅,倪亦道,裴晓鹏近期对安图生物进行研究并发布了研究报告《收入持续保持稳健增长趋势,符合市场预期》,本报告对安图生物给出增持评级,当前股价为44.7元。

安图生物(603658)

事项:

公司发布三季报,2024年前三季度公司实现营业收入33.80亿元,同比+4.24%,实现归母净利润9.56亿元,同比+6.13%。单Q3来看,公司实现营业收入11.73亿元,同比+3.38%,实现归母净利润3.37亿元,同比-5.18%。

平安观点:

公司收入持续保持稳健增长趋势,符合市场预期。2024年公司国内市场面临医疗反腐和DRGs执行扩大化等多重压力,坚持积极进取状态,专注于主业经营、持续推进市场拓展,收入保持平稳增长趋势,单三季度收入增速与上半年趋势基本保持一致。公司2024年单三季度实现毛利率66.80%,环比略有提升,预计主要为免疫试剂等高毛利率产品占比上升;期间费用率相对稳定,单三季度销售费用率15.60%(-0.10pp),管理费用率4.83%(+1.05pp),研发费用率15.18%(+1.90pp),公司不断加强研发投入保障持续发展。

公司全面布局免疫、微生物、分子、生化、质谱等检测领域,产品线丰富发展空间广阔。经过二十余年的积淀,公司在技术创新、精良制造、资源整合、客户服务等方面具备一定的规模和特色,成为核心竞争优势。基于此公司布局丰富的产品线,覆盖了传染病到非传染病应用领域的诸多方向,可提供全面的临床免疫检测、微生物检测、分子诊断检测和生化检测等综合解决方案。免疫检测方面,公司2024年成功推出自身抗体检测系列产品,该系列一期将会有33项产品陆续上市,不断增强产品竞争力;生化检测方面,公司推出高通量全自动化生化分析仪B2000系列,进一步丰富生化检测产品线;分子方面,持续开发超多重一体化全集成核酸即时检测系统,更好地服务于临床检验;质谱方面,公司进一步加大全自动微生物质谱检测系统的研制,开发了多款质谱系统,并配套全自动点样系统和质谱用系列试剂盒,有效构建了微生物质谱整体解决方案等,各项进展顺利,不断提升综合竞争能力。

维持“推荐”评级。公司是体外诊断领域综合性领先企业,免疫增长有望不断放量,微生物检测、分子检测、生化、质谱等业务空间广阔,长期增长可期。我们维持盈利预测,预计2024-2026EPS为2.40、2.81、3.49元,持续看好公司长期发展,维持“推荐”评级。

风险提示:1)产品销售不及预期;2)新产品推广不及预期;3)集采政策降价风险;4)海外销售拓展不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为77.66%,其预测2024年度归属净利润为盈利15.57亿,根据现价换算的预测PE为16.8。

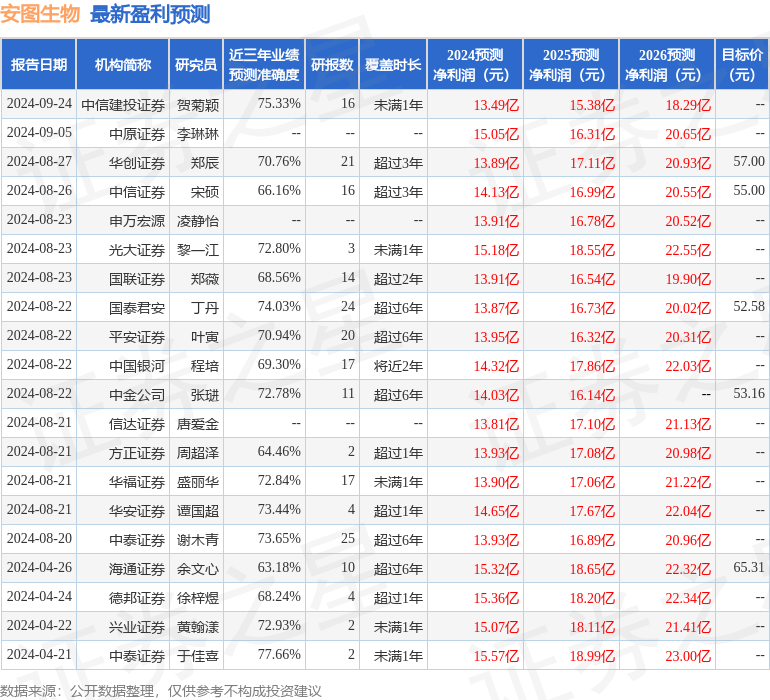

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为54.25。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP