国元证券股份有限公司李典近期对行动教育进行研究并发布了研究报告《2024年三季报点评:业绩稳定,持续高分红回馈股东》,本报告对行动教育给出买入评级,当前股价为36.96元。

行动教育(605098)

事件:

公司发布2024年三季报。

点评:

24Q3业绩平稳,年内多次分红回馈股东

2024年前三季度,公司实现营业收入5.63亿元,同比增长22.07%;实现归母净利润1.95亿元,同比增长21.12%;实现扣非归母净利润1.86亿元,同比增长18.72%。单三季度看,公司实现营业收入1.73亿元,同比微增0.27%,归母净利润0.58亿元,同比增长5.74%。费用率角度,前三季度,公司销售/管理/研发费用率分别为24.98%/11.77%/2.65%,同比分别-1.12/-1.09/-1.34pct,费用控制不断优化。公司发布2024年第三季度利润分配预案,拟向全体股东每10股派发现金红利5元(含税),合计派发现金红利5963万元,截至10.22,公司本年度累计派发现金红利1.78亿元,占比前三季度归母净利润的91.32%。

大客户战略成果显著,在手订单相对充足

公司主要业务包含由《浓缩EMBA》、《校长EMBA》和方案落地班构成的企业管理培训业务,以及提供定制化的企业咨询业务,其中《浓缩EMBA》的交付周期约为1年,《校长EMBA》的交付周期约为1.5-2年,落地咨询方案的交付周期约为1-3年,伴随客户复购、升单的需求,整体的合作周期维持在3-5年。2024年,公司大客户战略成果显著,自2023年2月起,公司每周开展大客户战略线上培训,截至2024年上半年,已与百余家大客户建立合作,订单数量和金额均有显著增长。截至24Q3,公司合同负债余额为9.65亿元,较去年年底增长0.73%,在手订单量较为充足,为后续业绩释放奠定基础。

投资建议与盈利预测

公司深耕企业管理培训和管理咨询业务,在品牌、师资、营销等方面积累核心竞争优势。公司在手订单量稳步增长、品牌影响力持续提升,我们预计公司2024-2026年实现归母净利润为2.79/3.57/4.44亿元,对应EPS为2.36/3.02/3.76元/股,对应PE为17/13/11x,维持“买入”评级。

风险提示

课程招生人数不达预期风险、讲师流失风险、行业竞争加剧风险等。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券段联研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利2.86亿,根据现价换算的预测PE为16.4。

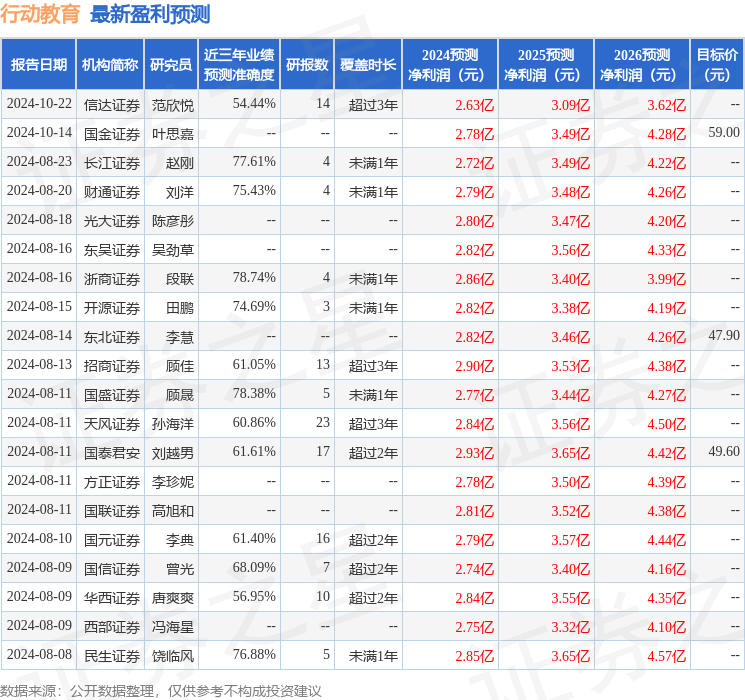

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为52.61。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP