天风证券股份有限公司郭丽丽,胡冰清近期对倍杰特进行研究并发布了研究报告《中标喀什十亿级项目,看好公司持续受益于国家节水政策》,本报告对倍杰特给出增持评级,当前股价为9.21元。

倍杰特(300774)

事件:中标喀什城北供水保障能力提升工程及污水处理厂建设项目

公司与中建新疆建工集团组成的联合体,中标喀什地区喀什市城北供水保障能力提升工程及污水处理厂建设项目,项目中报总额10.74亿元,特许经营期限30年。完成建设期后,该订单有望对公司运营业务带来较大贡献。公司在新疆地区进行工业废水资源化、盐湖及矿山开发等战略布局的阶段性成果凸显。

业内口碑与品牌形象良好,看好公司订单持续释放

环保工程类订单方面,截至24年中报,公司新签订单4个,合计金额2.4亿元;期末在手订单25个,合计金额8.9亿元。特许经营类订单方面,喀什项目是年内的重要突破,存量项目运营良好。

近年来,累积了包括中国石化、中沙石化、中天合创、中煤集团、埃克森美孚、巴斯夫等海内外众多高端客户资源,2023年获评埃克森美孚“全球优质供应商”,已成为国内领先的水资源再利用综合解决方案提供商。我们认为,良好的业内口碑和品牌形象下,公司订单有望获得持续释放。

盐湖提锂取得突破,第二增长曲线可期

当前,公司西藏扎布耶盐湖万吨电池级碳酸锂项目已完成机械竣工,进入全面试机阶段;2023年,公司与西藏矿业合作建设西藏盐湖综合开发利用研发基地,该研发基地已实现稳定产出碳酸锂,奠定了公司在盐湖综合开发利用领域的技术领先地位。我们认为,未来盐湖提锂业务有望成为公司第二增长曲线。

深耕水处理及高盐水资源化利用领域20年,有望受益于国家节水政策

7月22日,国家发展改革委等五部门印发《关于加快发展节水产业的指导意见》,提出到2027年,节水产业规模达到万亿,培育形成一批专精特新“小巨人”企业,初步建立以企业为主体、市场为导向、创新为动力、产学研用相结合的节水产业发展格局,并特别强调了工业水处理行业的重要性和发展潜力。公司主营业务聚焦于工业水处理、高盐废水资源化再利用以及盐湖提锂及盐湖等矿产的综合开发领域,有望在国家政策的倡导下获得进一步发展。

投资建议:预测2024-2026年归母净利润为1.60、2.02、2.55亿元,同比增长54.03%、26.27%、25.91%;摊薄EPS分别为0.39、0.49、0.62元,10月21日股价对应PE分别为23.49、18.61、14.78倍。

我们此前在22年报点评中,对公司24-25年业绩的预测前值为2.82、3.19亿元,鉴于公司有1个环保工程订单在中报时尚未签订合同,且仍存在一定应收账款减值压力,保守起见,我们下调了对公司的盈利预测。鉴于公司运营业务在喀什项目建设期完成后,预期可获得一定增长,我们维持“增持”评级。

风险提示:客户集中度较高的风险;应收账款增长较快、可能计提坏账的风险;公司业绩波动较大的风险;环保行业产业政策调整的风险

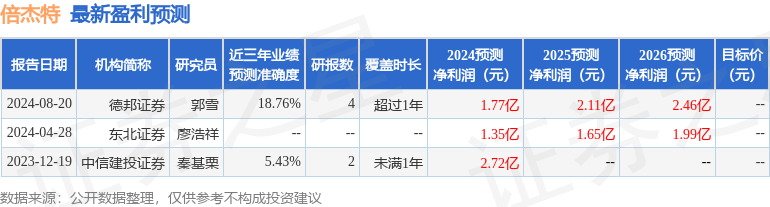

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为18.76%,其预测2024年度归属净利润为盈利1.77亿,根据现价换算的预测PE为21.42。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP