华福证券有限责任公司谢丽媛,宋雨桐近期对春风动力进行研究并发布了研究报告《24Q3点评:Q3业绩再超预期,期待新品催化》,本报告对春风动力给出买入评级,当前股价为155.38元。

春风动力(603129)

事件:公司发布24Q3业绩,前三季度实现营收114.50亿元,同比+21.98%;归母净利润为10.81亿元,同比+34.87%;扣非归母净利润10.50亿元,同比+36.74%。单季度来看,24Q3营收39.21亿元,同比+36.11%;归母净利润为3.73亿元,同比+48.95%;扣非归母净利润3.63亿元,同比+46.62%。

四轮车:低基数下实现明显修复,看好新品持续贡献增量

根据摩托车协会数据,7-8月公司四轮沙滩车出货量2.98万台,同比+28%,8月公司发布重磅U/Z系列全地形车新品,产品配置升级、产品力大幅提升,有望带动四轮车产品结构优化、盈利能力改善。

燃油两轮:内销旺季保持高景气,出口增速略有放缓

根据摩托车协会数据,7-8月公司燃油摩托车销量4.18万台,同比+55%,>250cc销量2.5万台,同比+58%。出口方面,7-8月公司摩托车出口量1.38万台,同比+12%,Q3摩托车出口增速放缓,预计主要受欧洲产品标准切换、订单季节波动、部分客户清关延迟等因素影响,随着产品切换完成,出口增速有望逐步恢复。内销方面,预计旺季催化下,内销延续高景气。7月以来,公司500SRVOOM、675SR-R等重磅新品陆续上市,有望持续贡献增量。

电动两轮:新品+渠道共同发力,实现快速放量

根据摩托车协会数据,7-8月公司电动摩托车销量1.3万台,随着新品、渠道持续发力,极核电动两轮车有望持续放量。

期间费用率下降带动Q3净利率同比改善

Q3毛利率为31.57%,同比-2.1pct,环比+0.75pct,同比下降预计主要系海运费上涨、人民币汇率升值等因素,环比改善预计系产品结构变动。Q3销售/管理/研发/财务费用率同比-2.8/-1.8/-1.5/+2.6pct,合计-3.5pct。综合来看,Q3销售净利率为9.7%,同比+0.6pct。Q3经营活动产生的现金流净额为7.5亿元,同比+35%。

盈利预测与投资建议

鉴于公司Q3业绩超预期,我们上调盈利预测,预计2024-2026年归母净利润为13.65、17.34、20.84亿元(前值为13.30、16.39、19.45亿元),同比+36%、+27%、+20%,对应2024-2026年PE分别为17x、14x、11x,维持“买入”评级。

风险提示

宏观经济波动、贸易政策不利变化、汇率变化、市场竞争加剧

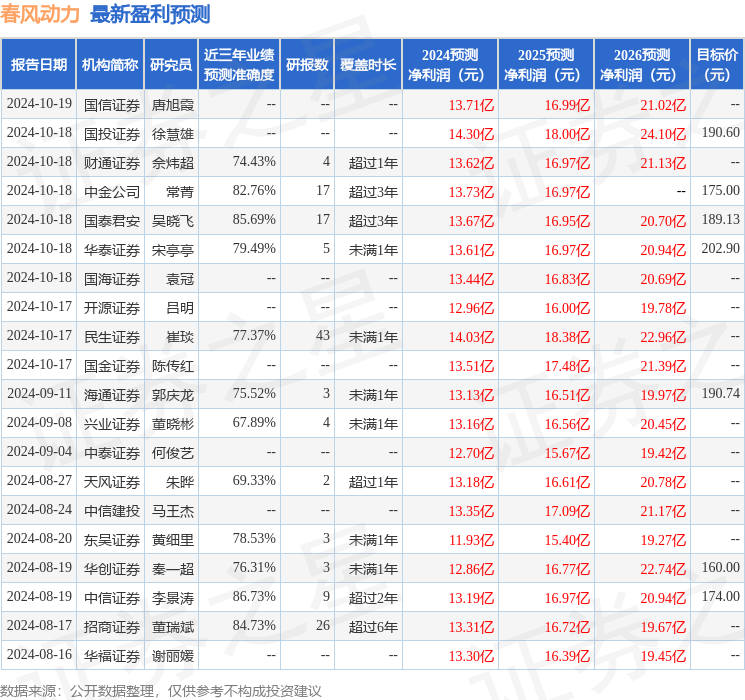

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达86.73%,其预测2024年度归属净利润为盈利13.19亿,根据现价换算的预测PE为17.84。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为183.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP