民生证券股份有限公司崔琰,刘海荣近期对赛轮轮胎进行研究并发布了研究报告《系列点评二:2024Q3业绩维持高位 全球化+液体黄金共振》,本报告对赛轮轮胎给出买入评级,当前股价为14.72元。

赛轮轮胎(601058)

事件概述:公司披露前三季度业绩预增公告,预计前三季度实现归母净利润31.20~32.80亿元,同比+58.52%~+61.98%;实现扣非归母净利润31.10~31.80亿元,同比+48.17%~51.50%。

2024Q3业绩持续高位,高盈利水平持续。根据公司公告,2024年前三季度实现归母净利润31.20~32.80亿元、同比+58.52%~+61.98%,其中2024Q3单季度实现归母净利润10.58~11.28亿元、同比+7.99%~+15.13%/环比-5.31%~+0.95%,归母净利润上限为历史新高;前三季度扣非归母净利润31.10~31.80亿元,同比+48.17%~51.50%,其中2024Q3单季度实现扣非归母净利润10.58~11.28亿元、同比+9.58%~+16.84%/环比+1.99%~+8.74%我们分析公司业绩维持高位的主要原因为:

1)需求端,美国半钢胎进口需求具备韧性、全钢胎环比提升显著,中国轮胎产品在欧美半钢轮胎市场具备高性价比的竞争优势。根据泰国海关,2024年7-8月泰国半钢胎出口美国销量857.52万条,同比+9.52%/环比+14.07%;2024年7-8月泰国全钢胎出口美国销量223.85万条,同比-20.26%/环比+13.27%;

2)原材料,我们跟踪主要原材料走势并计算原材料加权平均价格指数,2024Q3半钢胎原材料指数同比+10.48%/环比+1.52%,全钢胎原材料指数同比+8.89%/环比+10.33%,我们预计行业24Q3成本端同环比均小幅承压;但公司通过与原材料企业签订战略合作、长约等形式,以进一步降低采购成本,同时也会适时调整采购策略,时刻关注原材料价格波动情况,提高市场行情预测的准确度,以尽可能降低原材料价格波动对企业带来的不利影响。

全球化稳步推进,非公路持续深耕。公司现有产能超7000万条,于青岛、东营、潍坊、沈阳、越南、柬埔寨均有产能,当前国内、越南、柬埔寨工厂已量产,在建产能稳步推进,中长期规划产能充足,截至2024年6月底越南三期、柬埔寨900万条半钢胎、柬埔寨165万条全钢胎、潍坊非公路项目工程进度分别82%、90%、80%、70%。公司深耕非公路轮胎领域多年,产品规格系列全品质优,国内已与同力重工、徐工集团、三一重工、海螺集团、中国神华等公司进行合作,国外已成功配套卡特彼勒、约翰迪尔、凯斯纽荷兰等公司;其中公司21.00R35规格非公路矿用刚性轮胎性能表现优异,实现单胎137,460公里行驶记录,使用寿命达到1.5万小时,远超市场该类型轮胎的平均寿命,有效降低了矿山单公里运行消耗成本。

液体黄金性能优异,助力公司品牌力提升。液体黄金轮胎应用国际首创化学炼胶技术,降低轮胎滚动阻力,提升抗湿滑和耐磨性能,成功解决了困扰轮胎行业多年的“魔鬼三角”问题,增加了行车安全性、节能性和舒适性。已经过国际权威机构西班牙IDIADA、史密斯实验室、中国橡胶工业协会等多项权威机构的测试和认证。

性能端,2022年,太平洋汽车对Model3主流品牌6款轮胎“米其林PS4、倍耐力P ZERO(PZ4)、马牌CSC5、固特异EAGLE F1Asymmetric2、普利司通S001和赛轮液体黄金S01轮胎”,进行百公里加速、干湿地制动、麋鹿测试、滚阻测试、高速电耗、车内噪音6大维度专业测试:赛轮液体黄金S01在操控、安全、电耗方面表现出色,其中湿地制动与电耗上,均胜于其余5款国外品牌。

使用端,平均1条液体黄金卡客车胎、轿车胎可分别降低能耗4%、3%以上,使用液体黄金轮胎的新能源轿车可提高续航5%-10%;

渠道端,2024年以来公司在线下门店推出了新能源EV、豪华驾享、都市驾驭及超高性能四大系列液体黄金乘用车轮胎新品,获得了广大消费者的认可,产品销量不断提升;

配套端,液体黄金助力配套车型发挥更好的性能表现,陆续获得东风华神汽车最新研制的高端快递快运车型及ECVT车型、宇通客高端快递&物流&干线运输换电牵引车T680E和T5轻卡等定点。

投资建议:公司全球化产能布局稳步推进,液体黄金轮胎与非公路轮胎共同驱动,充分受益于轮胎市场的扩大,成长属性凸显。预计赛轮轮胎2024-2026年收入为331.48/365.21/419.00亿元,归母净利润为42.75/49.35/58.43亿元,对应EPS为1.30/1.50/1.78元,对应2024年10月11日14.72元/股的收盘价,PE分别为11/10/8倍,维持“推荐”评级。

风险提示:原材料价格波动、全球轮胎需求不及预期、汇率波动、新产能落地不及预期、国际贸易摩擦加剧、运费价格波动等。

证券之星数据中心根据近三年发布的研报数据计算,国海证券贾冰研究员团队对该股研究较为深入,近三年预测准确度均值为79.73%,其预测2024年度归属净利润为盈利43.49亿,根据现价换算的预测PE为11.15。

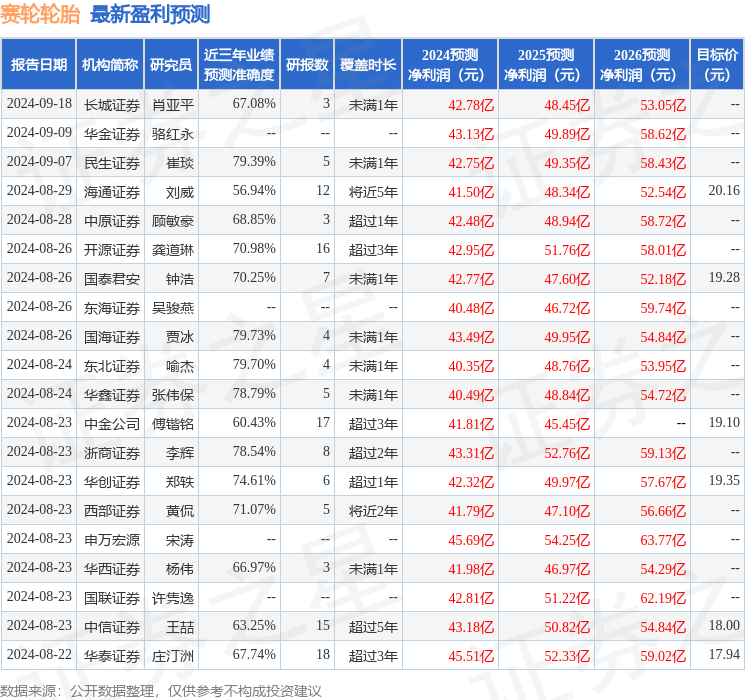

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为19.12。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP