中原证券股份有限公司张洋近期对中信证券进行研究并发布了研究报告《2024年中报点评:各主要业务持稳,投行仍领跑行业》,本报告对中信证券给出增持评级,当前股价为19.29元。

中信证券(600030)

2024年中报概况:中信证券2024年上半年实现营业收入301.83亿元,同比-4.18%;实现归母净利润105.70亿元,同比-6.51%;基本每股收益0.69元,同比-8.00%;加权平均净资产收益率3.96%,同比-0.31个百分点。2024年半年度拟10派2.40元(含税)。

点评:1.2024H公司投资收益(含公允价值变动)、其他收入占比出现提高,经纪、投行、资管、利息净收入占比均出现不同程度的下降。2.财富管理与机构经纪保持行业领先,合并口径经纪业务手续费净收入同比-7.75%,降幅优于行业。3.股权融资业务承压较重,债权融资业务稳中有升,合并口径投行业务手续费净收入同比-54.63%。4.券商资管管理费收入小幅下滑,公募基金管理规模保持增长,合并口径资管业务手续费净收入同比-1.09%。5.自营业务加大非方向性布局,合并口径投资收益(含公允价值变动)同比+0.38%,保持稳定。6.两融利息收入减少,卖出回购利息支出增加,合并口径利息净收入同比-47.43%。7.境外营业收入同比+25.02%,实现持续增长。

投资建议:报告期内公司经纪、券商资管、公募业务虽受市场环境影响小幅下滑,但行业地位稳固;投行业务受同比高基数影响出现明显波动,但股权及债权融资核心指标排名仍领跑行业;自营业务加大各类非方向性投资布局,投资收益(含公允价值变动)同比持稳;境外业务稳健经营,营业收入持续增长。作为行业龙头,公司近年来业绩波动保持收敛,净利润总额维持高位水平。预计公司2024、2025年EPS分别为1.19元、1.29元,BVPS分别为18.00元、19.00元,按9月19日收盘价19.34元计算,对应P/B分别为1.07倍、1.02倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期

中原证券研究所

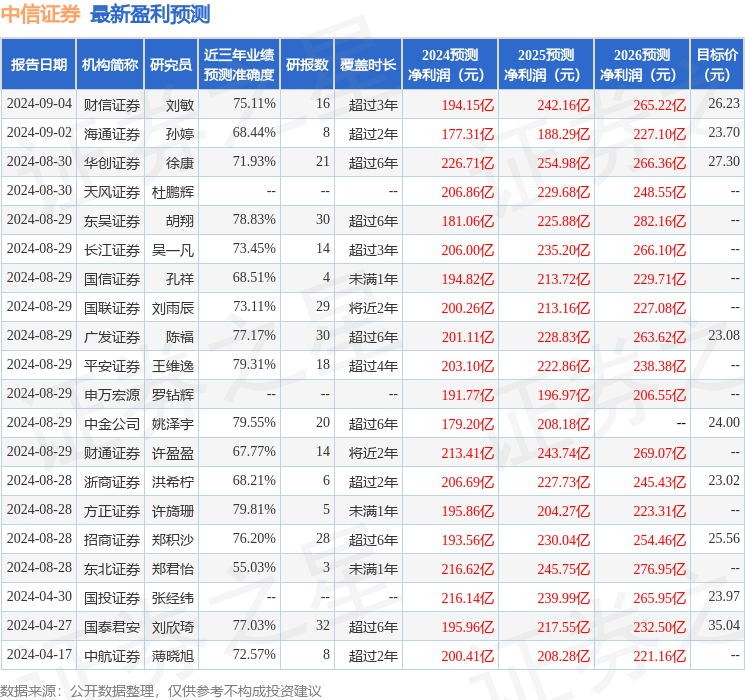

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.81%,其预测2024年度归属净利润为盈利195.86亿,根据现价换算的预测PE为15.07。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为24.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP