东吴证券股份有限公司袁理,唐亚辉近期对南网能源进行研究并发布了研究报告《2024年半年报点评:业绩符合市场预期,静待行业景气度反转》,本报告对南网能源给出买入评级,当前股价为4.04元。

南网能源(003035)

投资要点

事件:公司发布2024年半年报,2024年上半年公司实现营业收入13.24亿元,同比+1.6%;实现归属母公司净利润2.05亿元,同比+5.3%。单Q2看,2024Q2实现营业收入7.48亿元,同比-1.0%;实现归母净利润1.15亿元,同比+2.2%;业绩符合市场预期。

分布式光伏稳定增长,实现营收5.63亿元,同比增长12.7%:2024年上半年公司继续聚焦工业节能和建筑节能基本盘,推动调整退出生物质等非优势产能区域。公司工业节能实现营收6.90亿元,同比+14.0%,其中分布式光伏节能业务实现5.63亿元,同比+12.7%。建筑节能实现4.11亿元,同比-1.5%;综合资源利用1.54亿元,同比-21.6%,其中农光互补业务0.94亿元,分散式风电0.21亿元,生物质综合业务0.39亿元。

2024年公司大力拓展分散式风电,探索户用光伏业务可行性:2024H1公司经决策拟开展的分布式光伏节能项目规模为39.75万千瓦,在运装机规模210万千瓦;在运风电项目8万千瓦;新增通过决策拟开展农光互补项目18.47万千瓦,在运农光互补项目34.60万千瓦。

毛利率方面,2024H1公司实现毛利率32.7%,同比-2.0pct:分业务板块来看,2024H1工业节能板块实现毛利率46.7%,同比-5.3pct,其中分布式光伏业务实现毛利率57.0%,同比-3.9pct;建筑节能实现毛利率14.4%,同比-4.1pct;综合资源利用板块实现毛利率17.8%,同比+4.3pct。

盈利预测与投资评级:考虑到分布式光伏行业放缓+市场竞争加剧,我们调整公司2024-2026年盈利预测从4.52/6.02/7.18亿元为3.03/3.71/4.97亿元,同比增长-2.3%、22.4%、33.7%,对应PE为59倍、48倍、36倍,由于主业工业节能和建筑节能发展稳扎稳打,我们继续看好公司长期发展,维持“买入”评级。

风险提示:行业需求下降、竞争加剧造成产品价格和毛利率持续下降等

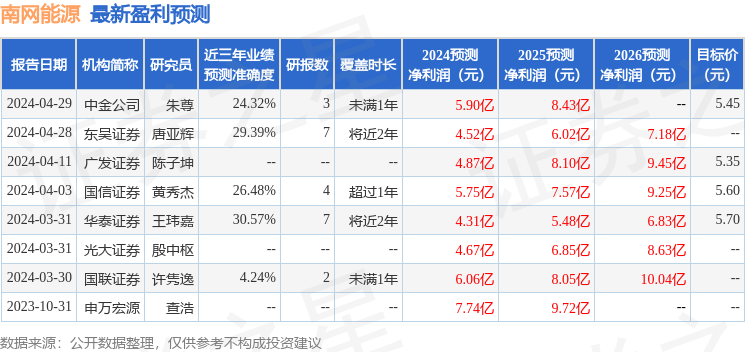

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王玮嘉研究员团队对该股研究较为深入,近三年预测准确度均值为30.57%,其预测2024年度归属净利润为盈利4.31亿,根据现价换算的预测PE为36.73。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为5.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP