东吴证券股份有限公司周尔双,李文意近期对高测股份进行研究并发布了研究报告《2024年半年报点评:业绩短期承压,静待盈利修复》,本报告对高测股份给出买入评级,当前股价为10.8元。

高测股份(688556)

投资要点

受光伏产业链影响,公司业绩有所下滑:2024上半年公司实现营收26.46亿元,同比+4.96%,其中光伏切割设备收入13.49亿元,同比+67%,占比51%,切片代工收入7.50亿元,同比-11%,占比28%,金刚线收入3.34亿元,同比-52%,占比13%,创新与其他业务收入2.14亿元,同比+17%,占比8%;归母净利润为2.73亿元,同比-61.80%;扣非归母净利润为2.38亿元,同比-65.67%。2024上半年公司出货规模同比高增,但受光伏行业产业链整体价格下行影响,公司业绩有所下滑。2024Q2单季营收12.26亿元,同比-3%,环比-14%;归母净利润为0.61亿元,同比-84%,环比-71%;扣非归母净利润为0.51亿元,同比-86%,环比-71%。

盈利能力有所下滑,静待行业出清回暖:2024上半年毛利率为26.19%,同比-20.58pct,其中光伏切割设备的毛利率为24.03%,切片代工的毛利率为20.03%,金刚线的毛利率为24.12%,创新与其他业务的毛利率为64.49%;销售净利率为10.31%,同比-18.01pct;期间费用率为16.21%,同比+1.15pct,其中销售费用率为1.96%,同比-0.08pct,管理费用率为8.14%,同比+2.28pct,研发费用率为5.47%,同比-1.12pct,财务费用率为0.65%,同比+0.06pct。2024Q2单季毛利率为19.00%,同比-31.40pct,环比-13.39pct,销售净利率为4.98%,同比-25.09pct,环比-9.93pct。

合同负债/存货同比下滑,Q2现金流出环比收窄:截至2024Q2末公司合同负债为3.57亿元,同比-46%,存货为11.00亿元,同比-30%。截止24Q2公司光伏切割设备在手订单12.93亿元(含税),创新业务设备类产品在手订单1.14亿元(含税)。2024Q2经营活动净现金流为-0.93亿元,负现金流环比收窄。

切片代工持续渗透,开工率有望持续提升:截至2024Q2末公司切片代工产能已超60GW,其中宜宾(一期)25GW已完成爬坡达到满产条件,同时,公司将“滑县5GW光伏大硅片项目”与“光伏大硅片研发中心及智能制造示范基地项目”并入公司盐城及宜宾切片基地。我们认为后续随着高测通过技术优势让利客户,有望提升切片代工市占率。

金刚线持续降本增效,钨丝金刚线渗透率稳步提升:2024H1公司金刚线实际出货约2900万公里(含自用),其中钨丝金刚线出货600万公里(含自用),金刚线市占率稳步提升。2023年年末公司金刚线产能规模已达6000万千米,壶关(一期)产能全部释放后,公司金刚线产能规模可达1亿千米以上。公司将加快推进钨丝金刚线的研发及扩产,2024H1钨丝金刚线出货量占总出货量21%,预计2024H2钨丝金刚线出货量占总出货量的20%以上,同时将从精益化、自动化、数字化三方面推动金刚线智能制造转型升级,降本增效,在产业链价格下行区间保持金刚线业务的盈利能力。

盈利预测与投资评级:考虑到下游需求影响,我们维持公司2024-2026年归母净利润为5.0/5.9/7.5亿元,对应PE为12/10/8倍,维持“买入”评级。

风险提示:新品拓展不及预期,下游扩产不及预期。

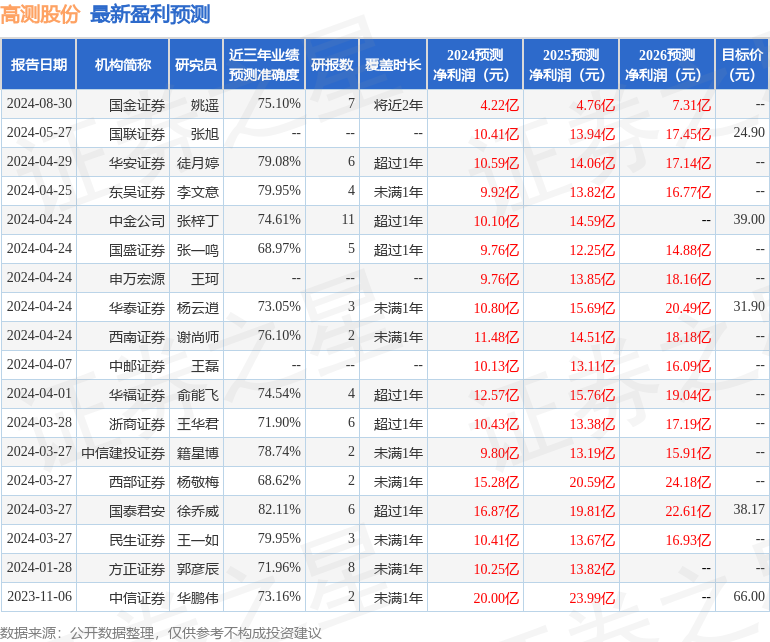

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测2024年度归属净利润为盈利16.87亿,根据现价换算的预测PE为2.17。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为35.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP