ЛЊіЮжЄШЏгаЯод№ШЮЙЋЫОЫяЩНЩННќЦкЖдАЎЦеЙЩЗнНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖЙЋЫОЪТМўЕуЦРБЈИцЃКвЕМЈЯрЖдГабЙЃЌЭЦНјПЭЛЇПЊЗЂЁЗЃЌБОБЈИцЖдАЎЦеЙЩЗнИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ6.45дЊЁЃ

ЁЁЁЁАЎЦеЙЩЗн(603020)

ЁЁЁЁЪТМў

ЁЁЁЁ2024Фъ8дТ28ШеЃЌАЎЦеЙЩЗнЗЂВМ2024ФъАыФъЖШвЕМЈБЈИцЁЃ

ЁЁЁЁЭЖзЪвЊЕу

ЁЁЁЁЖўМОЖШвЕМЈГабЙЃЌдВФСЯГЩБОгХЛЏРЩ§УЋРћ

ЁЁЁЁЙЋЫО2024H1змгЊЪе14.52вкдЊЃЈЭЌМѕ1%ЃЉЃЌЙЋЫОЯуОЋвЕЮёЪеШыЮШЙЬдіГЄЃЌЕЋЪГЦЗХфСЯвЕЮёЪеШыЪмЪаГЁвђЫигАЯьНЯДѓЃЌЙщФИОЛРћШѓ0.62вкдЊЃЈЭЌМѕ12%ЃЉЃЌПлЗЧЙщФИОЛРћШѓ0.55вкдЊЃЈЭЌМѕ5%ЃЉЁЃ2024Q2ЙЋЫОзмгЊЪе7.05вкдЊЃЈЭЌМѕ5%ЃЉЃЌЙщФИОЛРћШѓ0.27вкдЊЃЈЭЌМѕ11%ЃЉЃЌПлЗЧЙщФИОЛРћШѓ0.23вкдЊЃЈЭЌМѕ5%ЃЉЁЃгЏРћЖЫЃЌЙЋЫО2024Q2УЋРћТЪЭЌді2pctжС17.35%ЃЌжївЊЯЕЯуОЋдВФСЯГЩБОПижЦаЇЙћЯдЯжЃЌЯњЪл/ЙмРэЗбгУТЪЗжБ№ЮЊ3.51%/4.87%ЃЌЗжБ№ЭЌБШ-0.1pct/+1pctЃЌзлКЯРДПДЃЌОЛРћТЪЭЌМѕ0.1pctжС5.09%ЁЃ

ЁЁЁЁЯуОЋвЕЮёЮШНЁдіГЄЃЌЪГЦЗХфСЯЪмЙЉашДэЮЛШХЖЏ

ЁЁЁЁ2024Q2ЙЋЫОЯуОЋ/ЯуСЯ/ЪГЦЗХфСЯгЊЪеЗжБ№ЮЊ1.48/0.39/5.12вкдЊЃЌЗжБ№ЭЌБШ+11%/-26%/-7%ЃЌЯуОЋАхПщЙЋЫОГфЗжЗЂЛгЙЉгІСДгХЪЦЃЌМгДѓПЭЛЇЗўЮёСІЖШЃЌЪеШыЮШНЁдіГЄЃЌЭЌЪБГЩБОЙмПиаЇЙћСМКУЃЌУЋРћТЪБЃГжЮШжагаЩ§ЃЌЯуСЯвЕЮёЪмЩЯЯТгЮСНЖЫЙЉашВЛЦНКтгАЯьЃЌЪеШыРћШѓОљгаГабЙЃЌЙЋЫОКѓајЧПЛЏВњвЕаЭЌЃЌГжајЬсЩ§ИпИНМгжЕВњЦЗеМБШгХЛЏгЏРћФмСІЁЃЪГЦЗХфСЯвЕЮёЭЌбљгЩгкЩЯЯТгЮЙЉашВЈЖЏЕМжТЪеШыЯТНЕЃЌЕЋЙЋЫОгХЛЏбЁЦЗзщКЯЁЂМАЪБгааЇЕїећВњЦЗЪлМлЃЌвЕЮёАхПщУЋРћТЪЭЌБШТдгаЩЯЩ§ЃЌЙЋЫОКѓајЛ§МЋПЊЭиЯТгЮПЭЛЇКЭгІгУГЁОАЁЂгХЛЏДђФЅЩњВњЙЄвеЃЌЭЦЖЏЪГЦЗХфСЯвЕЮёИпжЪСПЗЂеЙЁЃ2024Q2ЙЋЫООЯњ/жБЯњЧўЕРгЊЪеЗжБ№ЮЊ1.34/5.64вкдЊЃЌЗжБ№ЭЌМѕ15%/2%ЃЌНижС2024H1ФЉЃЌЙЋЫООЯњЩЬЙВ1131МвЃЌНЯФъГѕОЛМѕЩй2МвЁЃ

ЁЁЁЁгЏРћдЄВт

ЁЁЁЁЙЋЫОМсГжЁАЯуОЋЯуСЯЮЊв§СьЃЌЪГЦЗХфСЯШкКЯЗЂеЙЁБЕФРэФюЃЌЩюИћжїгЊвЕЮёЃЌЭЌЪБГжајЙизЂШщЦЗЁЂвћСЯЕШДЋЭГСьгђМАЦфЫћаТаЫвЕЬЌЕФЗЂеЙЗНЯђЃЌЮвУЧПДКУЙЋЫОЙЄвЕЧЩПЫСІРЉВњЃЌДђдьЕкЖўдіГЄЧњЯпЁЃдЄМЦ2024-2026ФъEPSЮЊ0.36/0.42/0.47дЊЃЌЕБЧАЙЩМлЖдгІPEЗжБ№ЮЊ18/15/14БЖЃЌЮЌГжЁАТђШыЁБЭЖзЪЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁКъЙлОМУЯТааЗчЯеЁЂеўВпБфЖЏЗчЯеЁЂдВФСЯЩЯеЧЗчЯеЁЂЙЄвЕЧЩПЫСІдіГЄВЛМАдЄЦкЕШЁЃ

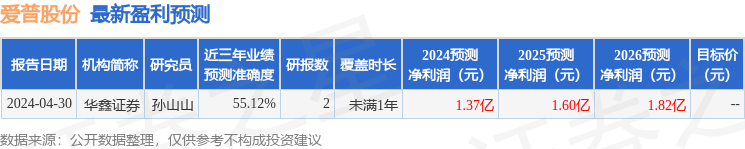

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЛЊіЮжЄШЏЫяЩНЩНбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ55.12%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ1.37вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ17.92ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP