信达证券股份有限公司莫文宇近期对工业富联进行研究并发布了研究报告《工业富联半年报点评:工业富联:业绩符合预期,AI浪潮长坡厚雪》,本报告对工业富联给出买入评级,当前股价为21.06元。

工业富联(601138)

事件:8月13日,公司发布2024年半年度报告,2024H1公司实现营业收入2660.91亿元,yoy+28.69%;归母净利润87.39亿元,yoy+22.04%。其中,Q2单季实现营收1474.03亿元,yoy+46.11%;归母净利润45.54亿元,yoy+12.93%。Q2单季扣非净利润若扣除完整汇兑损益影响后,二季度利润总额同比增长25%。

点评:

AI浪潮不止,AI服务器需求强劲。2024年上半年,云计算收入同比增长60%,其中云服务商收入占比47%,较去年同期提升5个百分点;AI服务器占整体服务器营收比重提升至43%,收入同比增长超230%。2024年第二季度单季公司云计算收入占总体收入达55%,云计算收入同比增长超70%,环比增长超30%;AI服务器收入同比增长超270%,环比增长超60%,占整体服务器营收比重提升为46%。针对AI引起的服务器及板卡需求,公司已备好充足产能,订单能见度较高。2024年,北美云服务厂商大模型争相发布,算力需求持续提升,公司除服务器外,先进散热等业务亦放量在即。

通信及移动网络设备业务收入稳步提升,800G下半年有望贡献显著收入。受益于数据中心AI化及网络升级迭代,该业务板块上半年实现同比高单位数增长,第二季度单季同比增长高达20%,AI服务器相关的400G、800G高速交换机营收同比增长70%。2024年上半年,整体400/800G高速交换机营收年增长30%。公司凭借在智能制造、响应速度等方面的优势,市场份额不断提升,推升相关业务实现高速成长。其中,800G高速交换机已陆续开始出货,公司预计2024年下半年开始上量并贡献显著营业收入。

盈利预测与投资评级:我们预计公司2024E/2025E/2026E归母净利润分别为252.42/322.18/371.92亿元,yoy+20%/+28%/+15%。公司系算力产业链核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。

风险因素:AI发展不及预期风险;宏观经济波动风险;短期股价波动风险。

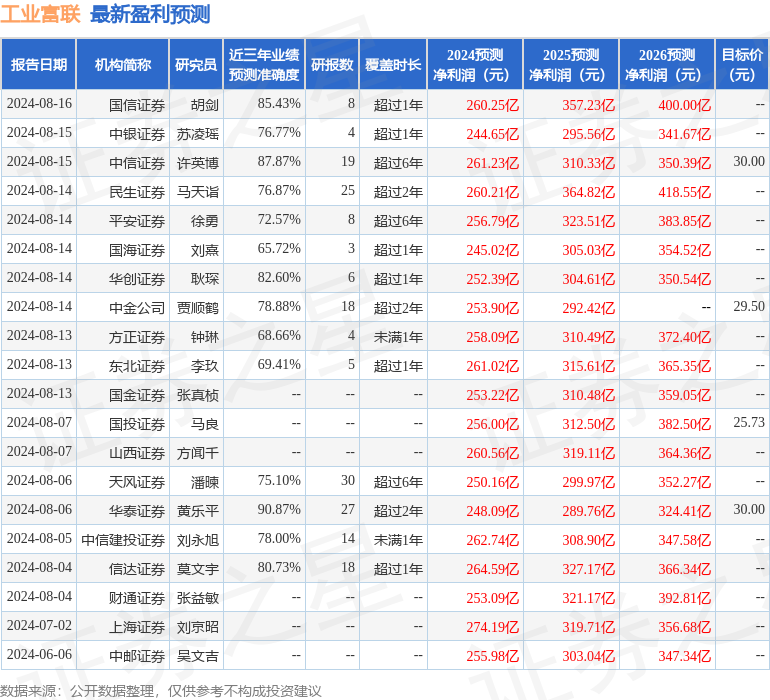

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为16.85。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为27.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP