东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:7月深蓝销量“淡季不淡”,S07双动力版本重磅上市》,本报告对长安汽车给出买入评级,当前股价为13.53元。

长安汽车(000625)

投资要点

事件:长安汽车发布2024年7月产销快报。公司7月汽车批发销量为17.06万辆,同环比分别-17.86%/-24.17%,2024年M1-7累计批发销量150.47万辆,累计同比+5.71%。其中,自主乘用车7月批发销量为9.71万辆,同环比分别-28.07%/-29.76%,2024年M1-7累计批发销量为91.91万辆,同比+1.77%;长安福特7月批发销量为1.68万辆,同环比分别-18.53%/-13.91%,2024年M1-7累计销量为12.84万辆,同比+7.84%;长安马自达7月批发销量为4324辆,同环比分别-12.42/-21.88%,2024年M1-7累计销量为4.12万辆,同比+10.87%。

季节性因素短期扰动7月批销,出海版图再向拉丁美洲加速拓展。1)整体情况:受7月传统生产淡季(进入设备检修期)、局部地区高温洪涝、车市整体需求不足等因素的影响,公司2024年7月单月总体批发销量、自主品牌销量及自主乘用车销量均同环比有所下滑。2海外:公司2024年7月自主品牌海外销量为2.54万辆,同环比分别+26.09%/-13.38%,出口销量单月环比下滑可能受海运运力紧张影响,2024年M1-7累计销量为22.86万辆,同比+67.65%,自主品牌海外销量占自主总销量的18.14%。墨西哥当地时间2024年7月23日,长安汽车举办了拉丁美洲发布会,发布会期间三大新能源品牌的六大产品首次亮相墨西哥,深蓝(Deepal)S07同步开启预售,全球化布局再迎突破。

7月深蓝交付量同环比双增,20万内首搭华为乾崑智驾的深蓝S07上市。公司2024年7月自主品牌新能源销量达4.54万辆,同环比分别+14.94%/-28.57%,自主品牌新能源渗透率为32.64%,2024年M1-7累计销量为34.45万辆,同比+59.80%。分品牌来看,1)启源:2024年7月单月交付量为1.24万辆,环比-17.97%。全球首款量产“可变新汽车”长安启源E07预计于2024年10月量产并于Q4上市,且启源C798预计也将于Q4发布,新品上市有望助推启源销量向上。2)深蓝:2024年7月单月交付1.67万辆,同环比分别+26.94%/+0.37%,2024年M1-7累计交付10.06万辆。新品方面,硬派SUV深蓝G318已开启正式交付,且OS系统升级至DEEPAL OS2.3,将为用户提供更好的智能座舱体验;深蓝S07已于2024年7月25日正式上市,指导价14.99-21.29万元,提供纯电和增程两个版本,其中,搭载华为乾崑智驾ADS SE的版本起售价18.99万元,具备高速领航辅助和智能泊车辅助功能,该车为华为主视觉方案的首款量产产品;此外,深蓝L07、S05也将在年内陆续上市,有望开拓华为智驾在经济型车型中的应用场景。走量新品密集上市,有望支撑深蓝品牌销量延续增长态势,达成全年销量目标。3)阿维塔:2024年7月单月交付3625辆,同环比分别+102.97%/-22.58%。阿维塔11&12的增程版/SVP版、阿维塔012、阿维塔07双动力版本将于2024年H2陆续发布,形成“EV+REEV”并驾齐驱的产品矩阵,满足用户多元化和全场景的用车需求,进一步提振阿维塔品牌销量。

智能化转型稳步推进,全球化布局蓝图清晰。1)智能化布局方面:长安汽车与华为的投资合作项目正稳步推进,预计不晚于2024年8月31日签订最终交易文件;2024年8月5日,阿维塔开启华为乾崑ADS3.0BETA内测体验,长安汽车与华为在智能化技术领域的深化合作正稳步推进,公司智能电动化转型有望提速。2)出海战略规划方面:短期来看,2024年长安汽车出海销量目标为48万辆,预计销量主要来自独联体、中东和中南美洲地区,主推CS75等经典燃油车产品,同时,东南亚地区的销量预计将凭借新能源产品实现显著提升,且欧洲地区也将贡献小部分销量;中期来看,计划到2030年长安汽车海外销量达120万辆,主要由东南亚和欧洲区域贡献。

投资建议:公司燃油车业务基本盘稳固,在“新能源新品周期开启+海外产能建设稳步推进+中央车企新能源业务有望单独考核+与华为在智能化方面的合作持续深化”等多重因素驱动下,我们认为公司电动智能化转型将加速实现并带动业绩兑现,中长期向上逻辑清晰,维持盈利预测,预计2024-2026年归母净利润分别为98.17/116.79/141.85亿元,对应EPS为0.99/1.18/1.43元,对应PE为13/11/9倍,维持“买入”评级。

风险提示:全球地缘政治风险、行业“价格战”态势加剧、新车型推出和交付速度不及预期、新车型销量表现不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为15.64。

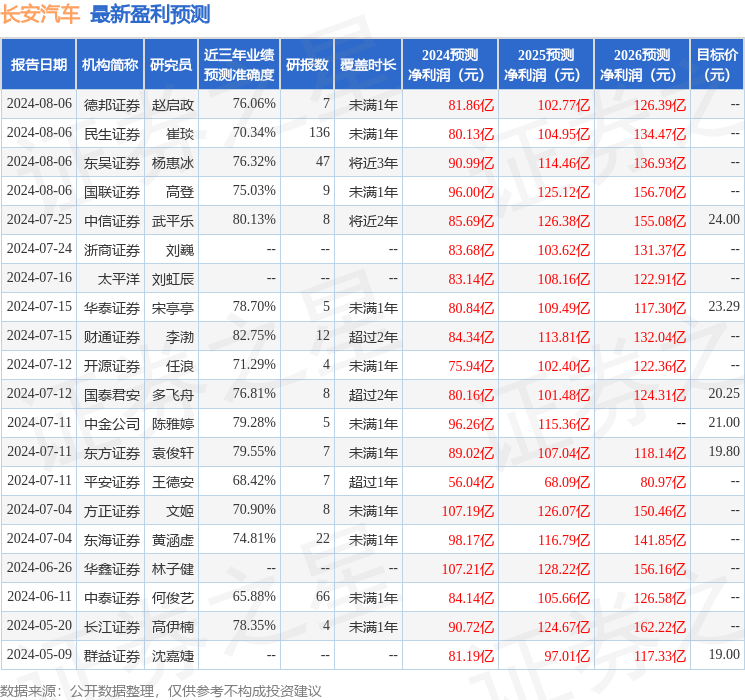

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为20.91。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP