民生证券股份有限公司崔琰,刘海荣,刘隆基近期对赛轮轮胎进行研究并发布了研究报告《2024H1业绩预增公告点评:业绩保持高速增长,领先优势进一步保持》,本报告对赛轮轮胎给出买入评级,当前股价为14.56元。

赛轮轮胎(601058)

事件:公司发布2024H1业绩预增公告,预计上半年实现归母净利润21.20亿元至21.80亿元,同比增长102.68%到108.41%%;实现扣非净利润20.30亿元至20.90亿元,同比增长79.01%到84.30%。其中单二季度预计实现归母净利润10.86-11.46亿元,同比增长57.16%-65.85%,环比5.03%到10.83%;实现扣非净利润10.15-10.75亿元,同比增长32.33%-40.16%,环比0.00%到5.91%。

国内外销量高增,产品结构持续改善,带动业绩高速增长。2024年上半年,公司全钢、半钢和非公路轮胎的销量均创历史同期最好水平;公司产品在国内外的销量同比增长均超过了30%,并且毛利率较高的产品增幅更大,带动公司的营收和盈利能力持续提升。

加速全球化产能布局,保持公司成长性。公司目前规划了越南、柬埔寨、墨西哥、印尼四个海外基地,其中越南三期基地今年的产量有望随着产能的爬坡而持续提升,柬埔寨、印尼、墨西哥基地的产能有望于2025年陆续落成,为公司业绩增长提供保障。并且推进全球化布局,有助于公司应对突发的关税挑战,订单与产能之间灵活调配保障公司业绩。

产品力不断提升,公司龙头地位有望保持。公司注重研发投入,2023年研发费用达到8.38亿元,占营收比值达到了3.23%,比值创下有公开披露财务记录以来的新高。高研发支出下,公司的产品力也在提升,成功研发的“液体黄金轮胎”同时优化了“滚动阻力、抗湿滑、耐磨性”这三大性能,产品性能以及技术壁垒领先行业,随着公司加大对“液体黄金轮胎”的宣传和推广,消费者对于“液体黄金轮胎”认知逐渐提升,公司业绩有望持续受益。并且公司经过多年持续发力巨胎板块,目前公司的巨胎业务已经配套进了卡特彼勒、约翰迪尔、三一重工等知名企业,平均运行时间达到了国际先进水平,巨胎产品线的构建进一步加深了公司护城河。

投资建议:公司轮胎产能持续扩张,海内外轮胎消费高景气度,并且公司配套液体黄金产能提升自身产品性价比。我们预计公司2024-2026年归母净利润分别为43.04、49.76、58.84亿元,现价(2024/7/10)对应PE分别为11X、10X、8X,维持“推荐”评级。

风险提示:原材料成本大幅上行;项目建设不及预期;航运等运力紧张。

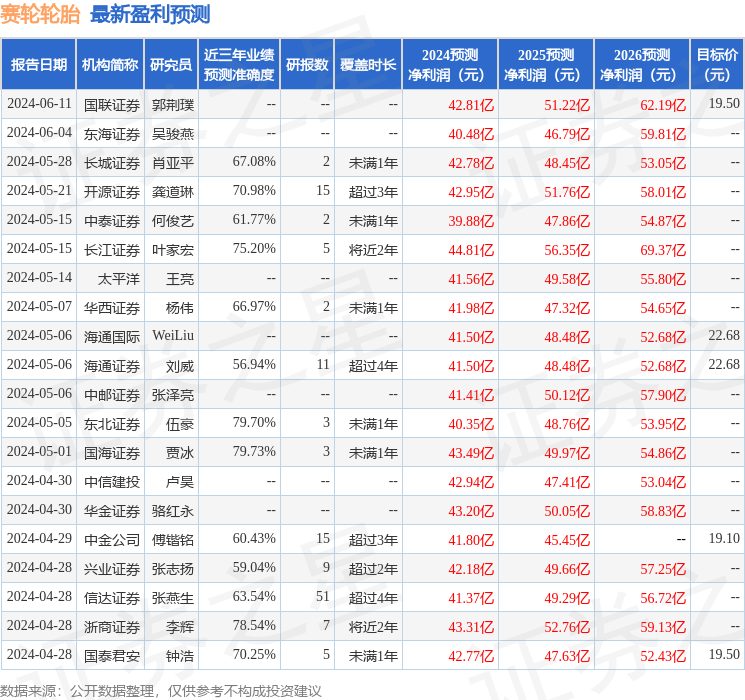

证券之星数据中心根据近三年发布的研报数据计算,国海证券贾冰研究员团队对该股研究较为深入,近三年预测准确度均值为79.73%,其预测2024年度归属净利润为盈利43.49亿,根据现价换算的预测PE为11.03。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级26家,增持评级3家;过去90天内机构目标均价为20.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP