华源证券股份有限公司刘闯近期对迪瑞医疗进行研究并发布了研究报告《华润入主,产品结构持续优化》,本报告对迪瑞医疗给出买入评级,当前股价为25.28元。

迪瑞医疗(300396)

投资要点:

深耕体外诊断,剑指平台型IVD公司。自1994年成立以来,迪瑞医疗深耕体外诊断领域,实现研发、生产、营销、体系全链条闭环,产品从尿液检测和生化检测系统,进一步拓展至其他IVD品类,目前产品覆盖检验科80%以上检测项目,主要包括尿液分析、生化分析、化学发光免疫分析、妇科分泌物分析、血细胞分析、凝血分析、整体化实验室七大系列,为实验室提供整体化解决方案,长期定位平台型IVD公司。

华润入主,业务赋能初见成效。2020年华润入主,迪瑞成为华润体系唯一体外诊断品牌,基于十四五战略导向,产品端打造多元化发展,发光、妇科、流水线等新品竞争力持续提升;渠道端国内外全面赋能,国内华润集团旗下华润医疗、华润健康助力迪瑞各系列产品快速入院,海外本地化管理进入2.0时代,聚焦重点国家,营销、仓储、售后有序推进本地化进程。业务赋能成效逐步呈现,步入快速发展阶段。

设备稳定增长,试剂有望进入放量期。公司2023年实现营收13.78亿元,同比增长12.95%,归母净利润2.76亿元,同比增长5.30%,其中设备端营收8.21亿元,同比增长19.89%,持续稳健增长;试剂端5.50亿元,同比增长4.62%,处于新装机爬坡阶段,随生化集采逐步落地,发光产品收入占比提升,流水线存量装机增长,试剂端收入有望进入放量周期。

盈利预测与估值。我们预计2024-2026年公司总营收分别为24.11、28.38、34.10亿元,增速分别为74.97%、17.71%、20.14%;2024-2026年归母净利润分别为4.51、5.80、7.20亿元,增速分别为63.62%、28.66%、24.12%。当前股价对应的PE分别为15x、12x、10x,选取迈瑞医疗、新产业、安图生物作为可比公司,可比公司2024年平均PE为25倍,基于公司化学发光、流水线业务布局逐步成熟,试剂稳步增长,首次覆盖,给予“买入”评级。

风险提示。行业竞争加剧风险、国内政策风险、收并购不及预期风险。

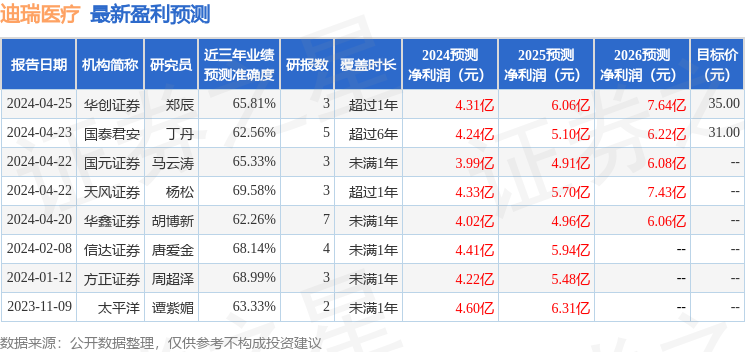

证券之星数据中心根据近三年发布的研报数据计算,天风证券杨松研究员团队对该股研究较为深入,近三年预测准确度均值为69.58%,其预测2024年度归属净利润为盈利4.33亿,根据现价换算的预测PE为16。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为32.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP