��Դ֤ȯ�ɷ�����˾�߳�,������,�ƹ��½��ڶ��й����ٽ����о����������о����桶�й�����2024Q1ҵ��������NBV��������Ԥ�ڣ����潵����Ч�����ṹ���ơ�����������й����ٸ���������������ǰ�ɼ�Ϊ29.55Ԫ��

���������(601628)

����NBV��������Ԥ�ڣ����潵����Ч�����ṹ����

������˾��¶2024һ������2024Q1�ɱȿھ�NBVͬ��+26.3%����������Ԥ�ڣ�Ԥ�����湫˾��Ʒ���ṹ���Ը��ơ�ͬʱ�µ�Ԥ�������µ��Լ���ʵ���к�һ���ߴ���������Ч��2024����˾�����»����Q1�����ĸ������206.4��Ԫ��ͬ��-9.3%����������Ԥ�ڣ��ܻ�����߱��Ӱ��2024�ڳ����ʲ�����Լ170������ҡ�����Ԥ��2024-2026��NBVԤ��Ϊ400/430/461��Ԫ���ֱ�ͬ��+8.4%/+7.7%/+7.1%����ӦEVͬ�ȷֱ�Ϊ+6.2%/+6.4%/+6.5%�����ǰ�����Ԥ�˾2024-2026������Ϊ652/725/805��Ԫ���ֱ�ͬ��+41.1%/+11.2%/+11.1%��ӦEPS�ֱ�Ϊ1.1/1.2/1.3Ԫ����ӦPEV�ֱ�Ϊ0.6/0.6/0.6������˾��ͷ��λ�ȹ̣���Ϣ�ֺ��ȶ���A/H��Ϣ�ʣ�TTM���ֱ�1.7/5.2%��ά�֡����롱������

����NBV�������������ṹ���ƺͽ�����Ч��������Ԫ��Ʒ��ϵ�����ʸ�������1����Ʒ��Ч������NBV����ʵ�ֽ�����ߡ�2024Q1��˾���걣��1124.4��Ԫ��ͬ��-4.4%�������ڽɱ���748.3��Ԫ��ͬ��+4.7%������10���ڼ����ϲ�Ʒ251.2��Ԫ��ͬ��+25.4%��ռ�µ��ڽɱ��ѱ���33.7%��ͬ��+5.6pct����˾���ڱ���2251.9��Ԫ��ͬ��+7.5%����˾�µ������½�Ԥ�����������ɲ�Ʒ���ۣ���Ҫϵ�����к�һ�����ߵĶ��ڸ��������ۣ���10�����µ��ڽ����ѿ������������Ӳ�ƷԤ�������µ��������к�һ�����߸��Ʋ�Ʒ�Ѳ���NBV marginԤ�Ƴ������ƣ�ͬ�ȿھ�NBV����+26.3%��ʵ�ֽ���Q1������١���2�����ն�����̬�������ƣ�2024Q1ĩ������67.9���ˣ�������������62.2���ˣ�ͬ��-6%�������-1.9%�������¾����걣��ͬ��+17.7%�������Ӽƻ����Ե��ڽ��ա��㶫�����ڵ�ʡ��������������3��չ��������˾����ǿ���ʲ���ծ�����������ƽ���̬��Ԫ������Ԫ���ɱ���Ԫ�IJ�Ʒ��ϵ����������Ԥ����̬��Ԫ������ͻ���Ԫ�����������ȶ���������������Ԫ�����������վ��ڹܿأ��������ʳ��ڣ��ɱ���ԪԤ�Ƴ����Ż����ʳɱ���������Ʒ��ֵ��

��������+�����½�����Ͷ�������ʣ���עȨ���г���ů�µ�Ͷ�ʶ˵���2024Q1ĩ��˾��Ͷ���ʲ�5.9����Ԫ�������+4.8%����Ͷ������/��Ͷ������ֱ�ʵ��646.7426.8��Ԫ��ͬ��+7.2%/-0.1%���껯��Ͷ��������/��Ͷ�������ʷֱ�3.23%/2.82%��ͬ��-0.8/-1.0pct��2023Q1����δ��I9���ڹ������������ͬ�ڸ�������������Ԥ����������������ծȯ�������������۴����ʲ������ʣ�2024��3��ĩ10���ڹ�ծ�������½�2.29%��ͬ���½�56bp��2023��ĩ��˾Ȩ�����ʲ�ռ��19%�����л�ů�Թ�˾ҵ������Ӱ��Ԥ������ͬҵ��

����������ʾ���������ʳ�Ԥ�����У���������Ԥ�ڼ�����Ȩ��ֲֲ����Ӿ硣

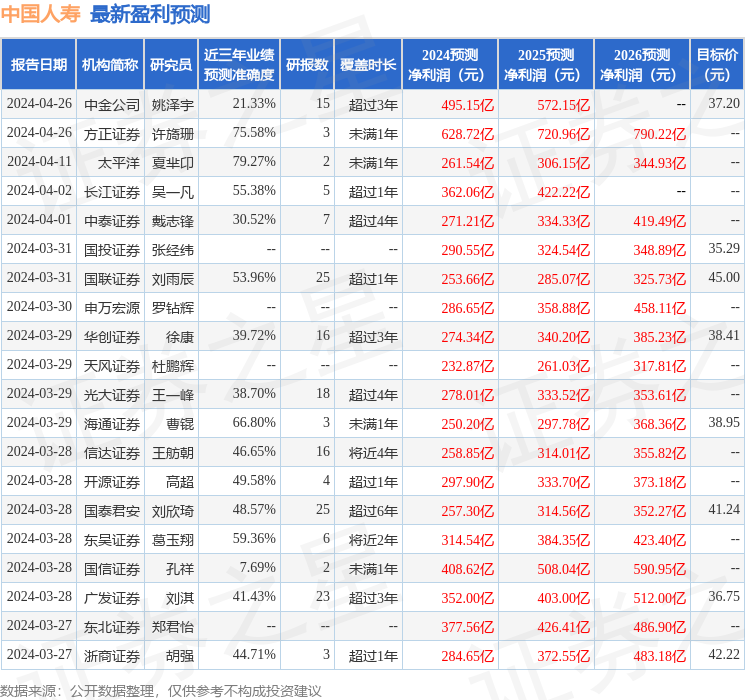

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬̫ƽ����� n�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.27%����Ԥ��2024��ȹ���������Ϊӯ��261.54�ڣ������ּۻ����Ԥ��PEΪ31.77��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���25�һ���������������������22�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ39.59��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP