德邦证券股份有限公司闫广,王逸枫近期对北新建材进行研究并发布了研究报告《24Q1业绩逆势高增,主业基础夯实,两翼加速腾飞》,本报告对北新建材给出买入评级,当前股价为30.08元。

北新建材(000786)

投资要点

事件:2024年4月26日,公司发布2024年第一季度报告,24Q1公司实现营收约59.44亿元,同比+24.62%,实现归母净利润约8.22亿元,同比+38.11%,实现扣非归母净利润约7.91亿元,同比+40.68%。

销量增长带动收入逆势高增,毛利率同比改善。24Q1房地产基本面中销售与投资整体依旧承压,根据国家统计局,24年1-3月全国房地产开发投资同比下降9.5%,地产销售/新开工同比分别下降19.4%/27.8%。行业承压但公司逆势实现收入同比增长24.62%至59.44亿元,主要系石膏板等产品销量增加。24Q1公司毛利率约28.65%,同比+1.69pct,环比23Q4提升1.67pct,我们认为或主要受益于护面纸、动力煤、沥青等原材料和能源成本下降,24Q1国废黄板纸/动力煤/沥青价格分别同比-6.14%/-20.12%/-4.70%,分别环比-3.18%/-5.84%/-0.48%。我们认为,当前属于地产链转型关键期,需求逐渐向存量市场转化,零售等需求逐渐释放,公司核心主业石膏板龙头优势稳固,23年公司实现石膏板销量约21.72亿平,市占率约67.64%,拓展石膏板+业务有望进一步发挥协同优势强化龙头竞争力。

费用率同比小幅提升,净利润率改善凸显较强盈利能力。24Q1公司费用率约13.43%,同比提升0.24pct,其中销售/管理/研发/财务费用率分别为4.94%/4.67%/3.57%/0.24%,分别+0.57/-0.65/+0.49/-0.17pct,销售费用率上升主要系人工成本增加,叠加新并购子公司嘉宝莉销售费用率较高所致。24Q1公司信用及资产减值损失约121.39万元,同比-44.16%,主要系子公司收回应收款项冲减坏账准备所致。综合来看,公司24Q1归母净利润同比+38.11%至8.22亿元,归母净利润率13.83%,同比+1.35pct,扣非归母净利润同比+40.68%至7.91亿元,扣非归母净利润约13.31%,同比+1.52pct,24Q1经营性现金流-0.26亿元,同比+91.52%,主要系新并购的嘉宝莉经营活动产生的现金流量净额增加所致。

两翼业务加速推进,新建防水产线完善业务布局。根据公司24年4月对外投资公告,公司拟在安徽省滁州市全椒县投资建设年产400万平热塑性聚烯烃类(TPO)防水卷材生产线和年产5万吨防水砂浆生产线项目,建成后主要辐射安徽、江苏、浙江、上海、山东省南部等地区。公司估算项目总投资为1.43亿元,内部收益率约13.39%,项目有利于进一步完善防水业务产能布局并提高防水业务在目标地区市场竞争能力。同时,公司公告调整在海南省东方市年产3000万平纸面石膏板生产线项目总投资额,该项目有利于加快公司在全国的石膏板产能布局,有利于降低石膏板制造成本,缩小原材料和产成品物流半径,从而提升公司综合竞争优势。我们认为,公司积极推进“一体两翼,全球布局”战略为中长期成长蓄力,两翼业务均已取得较好业务基础。23年公司防水卷材/防水工程分别实现营收约27.86/4.48亿元,分别同比+28.99%/-1.18%,涂料业务实现营收约9.68亿元,同比+22.38%,其中涂料业务23年取得较大进展,工业涂料方面完成灯塔涂料股权受让,夯实在航空航天等应用领域的优势地位的同时聚焦风电叶片、工业防腐、高端装备机械等细分市场;建筑涂料方面收购嘉宝莉补强建筑涂料零售市场竞争优势。

投资建议:公司石膏板+主业龙头优势稳固,防水及涂料两翼业务加速推进,近期落地股权激励方案业绩考核目标增速超预期,彰显对公司及业务的长期经营信心。我们预计公司24-26年公司归母净利润分别为44.30、53.23、60.26亿元,现价对应PE分别为11.47、9.55和8.43倍,维持“买入”评级。

风险提示:基建、市政投资增长不及预期,地产投资超预期下滑,原材料价格大幅上涨,收购及后续整合低于预期。

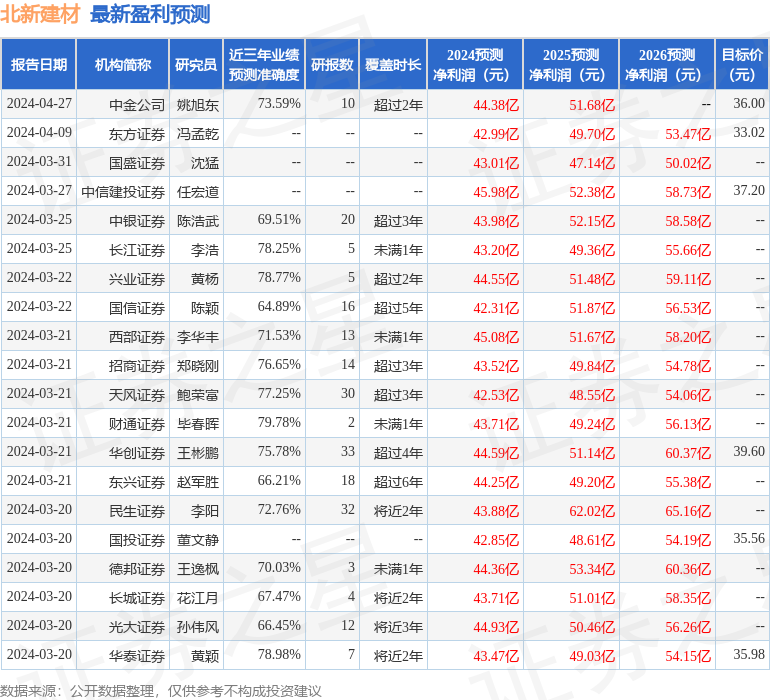

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利43.71亿,根据现价换算的预测PE为11.61。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为36.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP