����֤ȯ�������ι�˾��ɽɽ���ڶԾ���ʳƷ�����о����������о����桶��˾�¼��������棺������������������·����������������Ծ���ʳƷ����������������ǰ�ɼ�Ϊ14.86Ԫ��

��������ʳƷ(003000)

�����¼�

����2024��04��24�գ�����ʳƷ����2024��һ���ȱ��档

����Ͷ��Ҫ��

����������������Ԥ�����࣬��ģЧӦ��������

������˾2024Q1��Ӫ��5.40��Ԫ��ͬ��24%������ĸ������0.74��Ԫ��ͬ��88%������������Ԥ���������࣬��ҪϵӪ������������ģЧӦ/��Ӧ��Ч���Ż����¡������ڹ�ģЧӦ�����ͷţ�2024Q1��˾ë����ͬ��4pcts��30.02%��2024Q1����/���������ʷֱ�Ϊ13.12%/3.88%���ֱ�ͬ��1pct/0.02pct���ۺϵ���2024Q1������ͬ��5pcts��13.80%����˾����ͨ���������ºͲ�Ʒ�ṹ����������ӯ��������δ�����Ź�Ӧ���������Ż���ӯ���˿���������������һ����ǿ��

������������������������Ʒ����������

������˾��������������������˾�ᶨ�������������ԣ�ͨ�������г���������������Ʒ���Ĵ������������������ף���˾��֡����װ+ɢ�ơ����ԣ��Դ��װʵ��Ʒ����������/�͵�������/������Ⱥ��������ɢ��ʵ���������ն˵Ķ����С�ɢ�ƾ����̵�������2024����Ĺ�������˾����ͨ��ɢ�Ʋ�Ʒ��ǿ�г�����������������װ��ʽ��Ʒ�γ�ЭͬЧӦ����ʵ�����Ʒ���������ǿ���ȵ�����������˾Χ��������ϰ�߳������������Ʒ�����������Ʒ�����Ƶ�λ��ͬʱ��ԭ�ϡ������з������ȷ��淢������ǿ���ȵ���Ʒ�ķ�չ���ܣ���˾�ƻ�ʵ��δ���������ȵ�/����Ʒʵ���긴��������Ϊ25%/15%-20%��������˾ҵ�������������ơ�

����ӯ��Ԥ��

�������ǿ��ù�˾������Ʒ�����������ȵ������ͷż���������Ʒ�����������ƶ�ӯ��������������������һ���ȱ���Ԥ��2024-2026��EPS�ֱ�Ϊ0.70/0.86/1.05Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ22/18/15����ά�֡����롱Ͷ��������

����������ʾ

������۾������з��ա����ȵ���������Ԥ�ڡ��ɱ����Ƿ��ա���ʳרӪ������������Ԥ�ڡ���Ȩ����Ŀ�겻��Ԥ�ڡ��ն�����ƣ���ȡ�

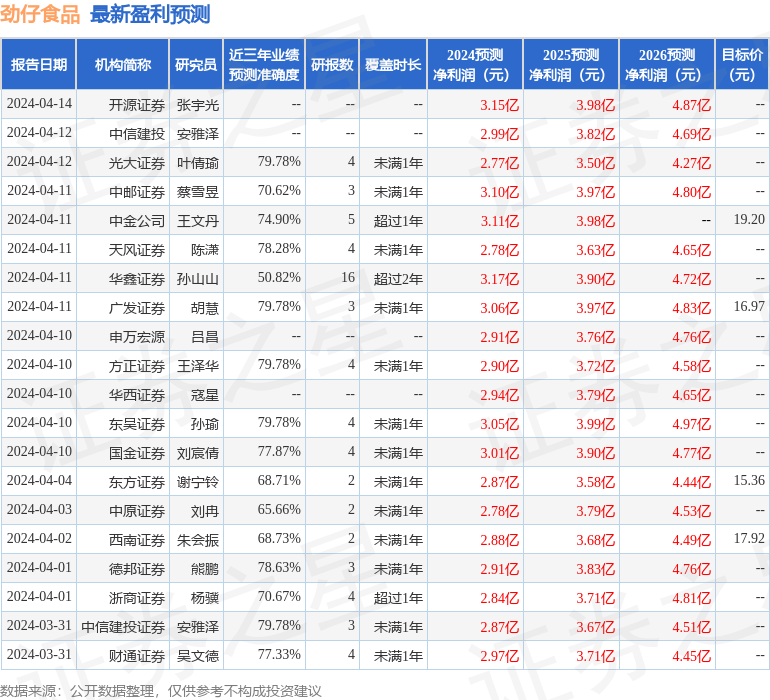

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯҶٻ��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.78%����Ԥ��2024��ȹ���������Ϊӯ��2.77�ڣ������ּۻ����Ԥ��PEΪ25.11��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���33�һ���������������������30�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ16.94��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP