太平洋证券股份有限公司郭彬,龚书慧近期对报喜鸟进行研究并发布了研究报告《23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好》,本报告对报喜鸟给出买入评级,当前股价为5.83元。

报喜鸟(002154)

事件:近期公司发布2023年年报。2023年收入52.5亿元/同比+21.8%,归母净利润6.98亿元/同比+52.1%;单Q4收入15.9亿元/同比+24.5%,归母净利润1.4亿元/同比+92%。全年现金分红占归母净利润比例52%。

多品牌矩阵驱动全面成长,带动23年收入高增。公司目前多品牌矩阵呈现阶梯式发展,其中成熟品牌(报喜鸟、哈吉斯、宝鸟、所罗)稳健增长,成长品牌(恺米切、乐飞叶)快速成长,培育品牌(亨利格兰、TB、衣俪特)低成本试错、小步快走的品牌策略。

报喜鸟:收入同比+17.2%至17.3亿元,1)渠道端,坚持大店计划,全年净开门店22家(直营/加盟分别净开10/12家);2)产品端,加强原创面料开发,突出西服核心品类优势;3)品牌端,夯实报喜鸟“西服专家”的消费者认知。

哈吉斯:收入同比+24.1%至17.6亿元,1)渠道端,坚持大店计划,同时积极拓展优质加盟商加快渠道下沉;全年净开门店15家(直营/加盟分别净开5/10家);2)产品端,聚焦通勤、休闲、运动三大场景,优化系列结构,提升运动的销售占比;3)品牌端,通过新型社媒如小红书等的营销推广,以及线下的会员活动和品牌巡展等,加大品牌露出和提高品牌美誉度。

宝鸟:收入同比+15.9%至10.4亿元,主因集团持续聚焦核心区域的开发和提高区域市场的渗透率,有效拓宽客户范围,其中合肥100万套智能制造生产项目正在积极推进中,预计建设完成后为品牌提供持续增长动能。其他:乐飞叶、恺米切&TB、其他品牌收入分别同比+40.5%/+30.1%/+18.0%至2.6/1.8/1.4亿元,其中乐飞叶聚焦休闲旅行和户外运动,在年内成功扭亏为盈。

分渠道,直营引领增长,电商略承压。直营/加盟/团购/电商收入分别同比+44.1%/+4.7%/+15.6%/+0.8%至20.9/8.1/11.6/8.0亿元,毛利率分别同比+1.8/-0.6/+0.6/+1.8pct至77.2%/66.7%/46.4%/69.5%。电商增速放缓主因传统电商平台的流量见顶后的增速放缓、退货率提升以及疫后消费习惯的变化,其中淘系平台交易额同比-4.3%至3.7亿元,退货率达到45%(同比+10pct)。

渠道结构变化&控折扣带动毛利率向上,叠加费用率下降,盈利能力提升明显。1)毛利率同比+2.0pct至64.7%,其中直营/加盟/团购/电商毛利率分别同比+1.8/-0.6/+0.6/+1.8pct至77.2%/66.7%/46.4%/69.5%,高毛利的直营渠道收入占比提升带动毛利率向上。其中23Q4毛利率同比+4.7pct至64.9%。2)费用端,销售/管理/研发/财务费用率分别同比-1.0/+0.6/+0.14/-0.2pct至38.7%/7.1%/2.1%/-0.95%。3)归母净利率同比+2.6pct至13.3%。

营运指标:1)存货周转天数同比-35天至226天;2)应收账款周转天数同比-6天至43天;3)经营活动净现金流同比+123.9%至11.5亿元盈利预测与投资建议:公司坚持服装主业,成功实现多品牌发展战

守正出奇宁静致远

略,已有3个品牌进入10亿梯队。23年把握出行场景修复下男装需求的快速增长,展现出优越的渠道管理、产品创新和品牌运营能力,管理层多品牌运营能力得以验证。其中报喜鸟优化系列结构,推出运动西服拓宽消费场景和人群;哈吉斯优化渠道结构和加大三四线城市布局,打开成长空间;其他品牌规模有望稳健增长。我们预计公司2024/25/26年归母净利润分别为8.1/9.4/10.8亿元,当前股价对应的PE分别为11/9/8倍,给予“买入”评级。

风险提示:消费复苏不及预期,渠道拓展不及预期,库存风险,行业竞争加剧等。

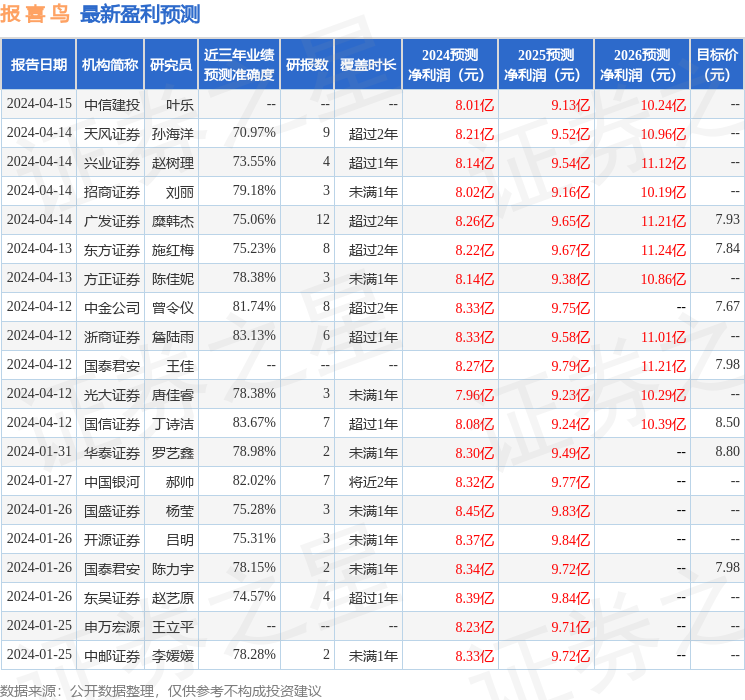

证券之星数据中心根据近三年发布的研报数据计算,国信证券丁诗洁研究员团队对该股研究较为深入,近三年预测准确度均值高达83.67%,其预测2024年度归属净利润为盈利8.08亿,根据现价换算的预测PE为10.6。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级22家;过去90天内机构目标均价为8.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP