华金证券股份有限公司张文臣,周涛,申文雯近期对华电国际进行研究并发布了研究报告《业绩大幅改善,看好能源转型+电改深化下的火电盈利能力》,本报告对华电国际给出买入评级,当前股价为6.88元。

华电国际(600027)

投资要点

事件:公司发布2023年年度报告。全年实现营收1171.76亿元,同比+9.45%;归母净利润45.22亿元,同比+3789.00%。

点评:

业绩大幅提升,盈利能力修复。公司2023年实现营收1171.76亿元,同比+9.45%;归母净利润45.22亿元,同比+3789.00%,实现了大幅增长。其中,2023Q4实现收入264.51亿元,同比-3.49%;实现归母净利润0.24亿元,同比+101.06%。2023年,本公司经营活动产生的现金净流入额约为人民币132.52亿元,同比+37.26%;毛利率为6.43%,同比+6.00pct,主要系公司发电业务毛利率增加所致。分业务来看,2023年公司发电业务实现收入961.52亿元,同比+0.69%,实现毛利率8.70%,同比+6.38pct。供热业务实现收入96.24亿元,同比+7.28%,实现毛利率-18.53%,同比+10.60pct;售煤业务实现收入106.01亿元,同比+609.59%,实现毛利率4.53%,同比+0.43pct。公司全年发电量完成2,237.95亿千瓦时,较上年同期增长约1.30%;供热量完成1.72亿吉焦,较上年同期增长约3.27%,发电量与供热量均稳定提升。

政策东风频吹,火电盈利有望持续改善。国家能源局近日印发《2024年能源工作指导意见》,指出要强化化石能源安全兜底保障,建立煤炭产能储备制度,提升煤炭供给体系弹性;推动煤炭、煤电一体化联营,合理布局支撑性调节性煤电,加快电力供应压力较大省份已纳规煤电项目建设,力争尽早投产。深化能源重点领域改革,24年将制定《电力辅助服务市场基本规则》等三项规则,落实煤电两部制电价政策。在电力保供与消纳双重压力背景下,火电作为我国关键能源保供电源,在新型电力系统的建设推进中仍将发挥关键作用,辅助服务市场细则的落地也将完善火电盈利模式。意见同时提出退役机组按需转为应急备用电源,意味着火电机组将在设计寿命结束后可继续发挥余热,从而提升火电机组生命周期内的盈利能力。公司2023年火电发电量为2144.59亿千瓦时,同比+1.55%,售电量为2003.13亿千瓦时,同比+1.46%,收入为942.61亿元,同比+0.89%,新增火电装机369.55万千瓦。且公司的火力发电机组中,90%以上是300兆瓦及以上的大容量、高效率、环境友好型机组,其中600兆瓦及以上的装机比例约占50%,处于全国领先地位,竞争能力强劲。2024年1-2月规上工业火电增速加快,发电量达到10802亿千瓦时,同比增长9.7%,今年来看预计多数省份年度长协电价有望维持较高上浮比例,结合24Q1煤炭价格运行走势,看好公司火电盈利能力的进一步改善。

投资收益稳健,分红比例可观。2023年公司管理费用率和财务费用率分别为1.42%、3.08%,同比-0.11pct、-0.7pct,财务费用下降主要系公司加大资金运作,融资成本降低。2023年,本公司投资收益约为人民币37.76亿元,同比-21.41%,主要原因系本年参股煤炭企业收益的减少。其中,华电新能带来的投资收益为29.50亿元,占总投资收益的78.13%。华电新能是中国最大的新能源发电运营商之一,2020年至2022年,华电新能净利润分别为40.79亿元、72.51亿元、84.58亿元,CAGR为44.00%。公司持有华电新能31.03%股份,有助于带来稳定的投资收益。此外,公司拟每股派发现金红利0.15元人民币(含税),2023年公司现金分红比例为43.65%,保持可观比例。公司分红率和股息率处于电力行业较高水平,此外公司背靠头部电力央企,集团仍有较大电力资产注入预期。在新一轮央国企改革深化提升行动下,电力运营商兼具业绩稳定性与成长性,具备稳健的基本面以及持续分红的能力,有望成为市场回归的方向之一。

投资建议:在电力保供与消纳双重压力背景下,火电在新型电力系统的建设推进中仍将发挥关键作用,电力体制改革持续深化,火电盈利模式有望进一步得到完善。公司作为华电集团旗下常规电源整合平台,有序推进火电机组改造,预计将受益于动力煤价格回落及容量电价政策。此外,公司参股新能源头部企业华电新能,带来稳定收益。我们预测公司2024-26年归母净利润分别为69.00、75.54和86.09亿元,对应EPS为0.67、0.74和0.84元,PE为10.0、9.1、8.0倍,首次覆盖,给予“买入”评级。

风险提示:1、上网电价下调风险。2、煤价回落低于预期。3、投资收益波动风险。

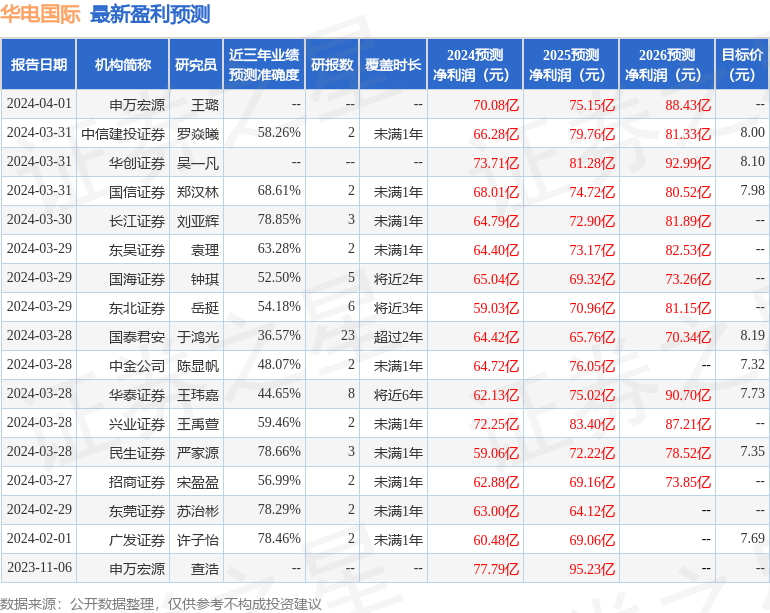

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利64.79亿,根据现价换算的预测PE为10.92。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为8.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP