华安证券股份有限公司邓欣,罗越文近期对长虹美菱进行研究并发布了研究报告《长虹美菱23年报点评:历史新阶段有望开启》,本报告对长虹美菱给出买入评级,当前股价为9.13元。

长虹美菱(000521)

主要观点:

公司发布2023年业绩:

23Q4:收入50.8亿(+5%),归母2.4亿(+194%),扣非2.4亿(+870%)。

23年:营收242亿(+20%),归母7.4亿(+203%),扣非7.5亿(+629%)。

分红:拟每股派息0.3元,对应分红率42%(上年38%)。

收入分析:H1看空调,H2看冰洗

23年:Q1/Q2/Q3/Q4收入分别同增25%/26%/23%/5%,归母净利率分别为2.1%/3.6%/2.1%/4.6%,Q4收入虽有降速,但扣非净利率创3年新高,经营质量显著提升。

空调:全年收入占比48%,收入同比+18%,23H1/H2分别同比+30%/+3%。根据产业在线数据,Q4公司内销/外销增速分别为-18%/+66%,我们分析空调内销β趋弱是影响公司Q4收入的核心。

冰箱:全年收入占比38%,收入同比+19%,23H1/H2分别同比+19%/+18%,冰箱全年稳健,我们预计H2仍由出口驱动。

洗衣机:全年收入占比6%,收入同比+76%,23H1/H2分别同比+42%/+114%,洗衣机环比提速,我们预计H2出口加速。

盈利分析:外销冰洗、空调内外销贡献利润增量

空调:23年内销/外销收入分别同比+16%/22%,净利率分别为2.9%/4.3%,皆同比提升+1pct,我们预计利润增量1亿+。

冰箱:23年外销增速快于内销,毛利率+2pct,我们预计利润增量3亿+。

洗衣机:毛利率同比-1.2pct,我们预计利润增量0.5亿左右。

收入前瞻/现金流:同环比提升,余粮充足

合同负债:合同负债高增,截至Q4末4.1亿,同环比各+13%/31%,展望后续余粮充足。

现金流:23年经营现金流净额21亿,同比+42%,持续改善。

投资建议:公司α核心在于“盈利+激励”

我们的观点:

我们认为公司α核心在于“盈利+激励”:当前内外销毛利率仅14/13%、扣非净利率仅3%,对标同业皆有翻倍空间,20年改善开启,22内销向好23外销接力,管理换届后经营效率进一步释放,

盈利预测:预计24-26年收入分别为281/310/341/亿元,对应增速分别为15.8%/10.5%/9.9%,归母净利润分别为9/10/11.5亿元,增速分别为22%/12%/13%,对应PE分别为11/9/8X,股息率4%,维持“买入”。

风险提示

行业景气度波动,竞争加剧,原材料价格大幅波动,汇率大幅波动。

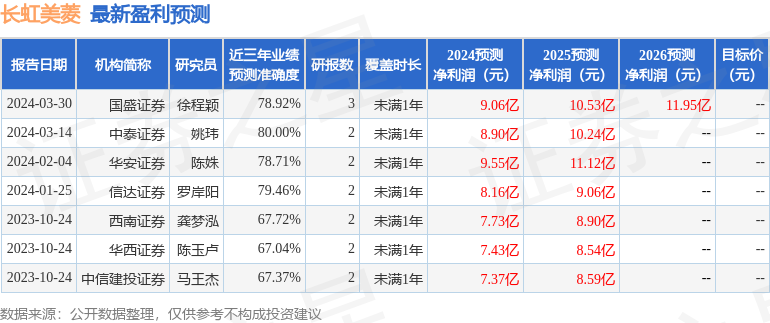

证券之星数据中心根据近三年发布的研报数据计算,中泰证券姚玮研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利8.9亿,根据现价换算的预测PE为10.8。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP